테일러 전개 : 파생상품 헤지의 준비 이론

이 글은 예전글인 2022.05.19 - [수학의 재미/아름다운 이론] - 테일러 전개 #1 테일러 전개 #1 무한번 미분가능한 함수 $f(x):\mathbb{R} \rightarrow \mathbb{R}$ 이 있다고 합시다. 테일러전개(Taylor Expansion)의

sine-qua-none.tistory.com

에서 다루었던 내용을 실제 파생상품에 적용하여 어떤 의미를 갖게 되는지를 알아보는 글입니다.

파생의 대표주자 콜옵션

파생상품 하면 떠오르는 것이 선물, 옵션입니다. 선물이야 기초자산과 거의 비슷하게 움직이므로 분석에 재미가 좀 없지요. 이 글에서는 콜옵션(call option)을 대상으로 분석해 보겠습니다.

옵션 #2. 옵션 프리미엄 구하기(Closed form)

옵션 #2. 옵션 프리미엄 구하기(Closed form)

이번 글은 2022.08.17 - [금융공학] - 옵션 #1. 옵션이란? 옵션의 유명한 관계식이 있다던데.. 옵션 #1. 옵션이란? 옵션의 유명한 관계식이 있다던데.. 예전 글 2022.07.28 - [금융공학] - 선도와 선물 #1 : 선

sine-qua-none.tistory.com

이라는 글에서 콜옵션의 수식(closed form)을 유도한 바 있습니다. 복습해 보자면, 콜옵션의 가격을 시점 $t$와 기초자산 각$S$에 대한 2 변수 함수 $c(t, S)$ 라 할 때, 이것은 편미분방정식

$$ c_t(t,S) + (r-q) S c_S(t, S) + \frac12\sigma^2 S^2 c_{SS}(t, S) - r c(t, S) =0 \tag {1}$$

$$ c(T,S) = \max(S-K,0)$$

를 만족합니다. 마팅게일 이론을 적용하여 구한 해(solution)는

$$ c(t,S_t) = e^{-r(T-t)} \mathbb{E}(c(T,S_T) | \mathcal{F}_t ) \tag{2} $$

입니다. 여기서 $S_t$는 GBM 모델을 따르는 기초자산으로서 그 dynamics를

$$ dS_t/S_t = (r-q)dt +\sigma dW_t $$

라 세팅할 수 있습니다($r, q, \sigma$는 각각 무위험 이자율, 배당률, 변동성이고 $W_t$는 위너 프로세스.)

식 (2)을 풀어보면,

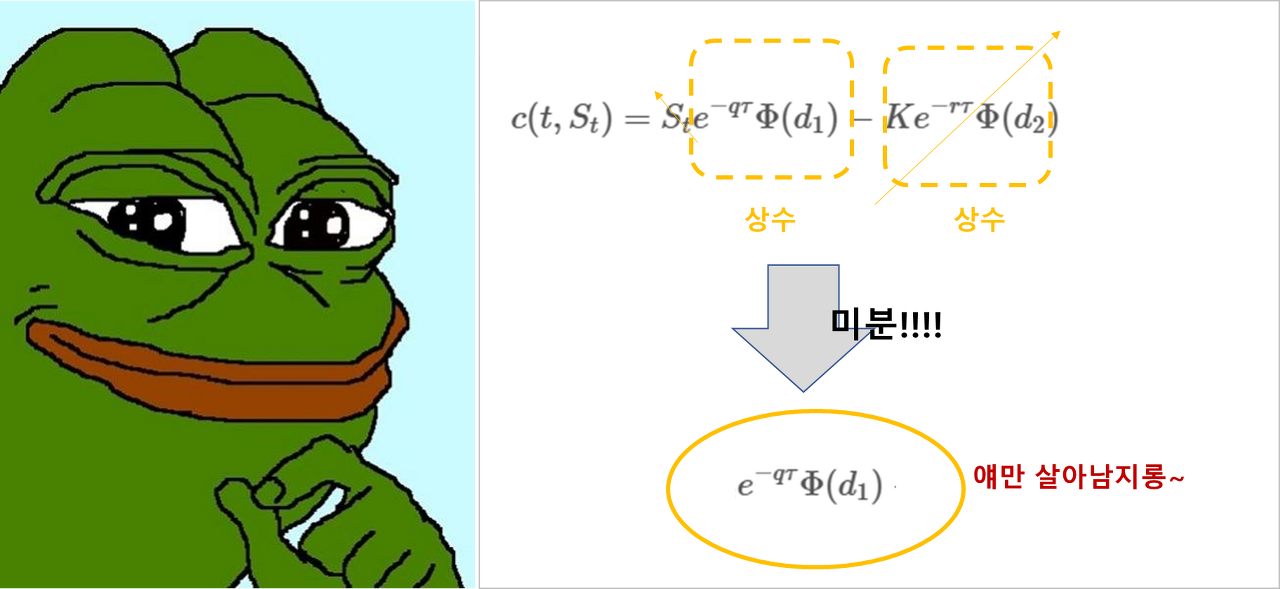

$$ c(t,S) = S e^{-q(T-t)} \Phi(d_1) - Ke^{-r(T-t)}\Phi(d_2)\tag{3}$$

$$ d_1 = \frac{\ln(S/K)+(r-q+\textstyle{\frac12}\sigma^2)(T-t)}{\sigma\sqrt{T-t}}~~,~~ d_2= d_1-\sigma\sqrt{T-t} \tag{4}$$

위의 공식에서 $\Phi(\cdot)$는 누적표준정규분포함수(cdf of normal distribution)이고 $\phi(\cdot)$는 표준정규분포의 확률밀도 함수입니다. 즉,

$$\phi(z) = \frac{1}{\sqrt{2\pi}} e^{-z^2/2} $$

이고

$$ \Phi(z) =\int_{-\infty}^z \phi(x) dx $$

입니다.

콜옵션의 근사식은?

테일러 전개 : 파생상품 헤지의 준비 이론

이 글은 예전글인 2022.05.19 - [수학의 재미/아름다운 이론] - 테일러 전개 #1 테일러 전개 #1 무한번 미분가능한 함수 $f(x):\mathbb{R} \rightarrow \mathbb{R}$ 이 있다고 합시다. 테일러전개(Taylor Expansion)의

sine-qua-none.tistory.com

에 따르면 콜옵션의 3차 항까지의 근사식은 다음과 같습니다.

$$c(t,S+\Delta S) \approx c(t,S) + \frac{\partial c}{\partial S}(t,S) (\Delta S) + \frac12\frac{\partial^2 c}{\partial S^2}(t,S) (\Delta S)^2+ \frac16\frac{\partial^3 c}{\partial S^3}(t,S) (\Delta S)^3 \tag{5}$$

편미분 기호를 쓴 것은 $c$가 $t, S$ 두 개의 변수에 대한 함수이기 때문입니다.

여기에서는 $t$는 상수로 보고, $S$에 대한, 즉, 기초자산 가격에 대한 근삿값을 생각해 보도록 합시다. 이제부터 식(5)에 등장하는 미분값들을 차근히 구해보도록 하죠

1계 도함수

함수 $c$의 $S$1계 미분을 구하기 위해서 다음의 관찰 2개가 필요합니다.

| 관찰 1 $ Se^{-q(T-t)}\phi(d_1) = e^{-r(T-t)} K \phi(d_2) $ |

| 증명 $$ \begin{align} \frac{\phi(d_1)}{\phi(d_2)} &= e^{-\frac12(d_1^2-d_2^2)}\\ & = e^{-d_1\sigma\sqrt{T-t} + \frac12\sigma^2(T-t)}\\ & = e^{ -\ln(S/K) -(r-q+\frac12\sigma^2)(T-t)+\frac12\sigma^2(T-t) }\\ & = \frac{ Ke^{-r(T-t)}}{Se^{-q(T-t)}} \end{align} $$ |

| 관찰 2 $ \frac{\partial d_1}{\partial S} = \frac{\partial d_2}{\partial S} $ 이것은 식 (4)에서 $d_2=d_1-\sigma\sqrt{T-t}$ 이므로 자명합니다. |

이제 1계 도함수 $\frac{\partial C}{\partial S}$를 구해보도록 하죠.

$$

\begin{align}

\frac{\partial c}{\partial S} &= e^{-q(T-t)} \Phi(d_1) + Se^{-q(T-t)}\phi(d_1) \frac{\partial d_1}{\partial S} -Ke^{-r(T-t)}\phi(d_2) \frac{\partial d_2}{\partial S}\\

&= e^{-q(T-t)} \Phi(d_1) + \left( Se^{-q(T-t)}\phi(d_1) -Ke^{-r(T-t)}\phi(d_2) \right) \frac{\partial d_1}{\partial S}\\

& = e^{-q(T-t)} \Phi(d_1) \tag{6}

\end{align}

$$

위의 두 번째 등식에서는 (관찰 2)가, 첫 번째 등식에서는 (관찰 1)이 쓰였습니다. 특히 관찰 1은 많이 쓰이는 결과이므로 알아두시면 좋습니다.

2계 도함수

1계 도함수를 성공적으로 구했으므로 식 (6)에서 바로 구할 수 있습니다.

$$

\begin{align}

\frac{\partial^2 c}{\partial S^2} =e^{-q(T-t)} \phi(d_1) \frac{\partial d_1}{\partial S} = \frac{e^{-q(T-t)} \phi(d_1) }{S\sigma \sqrt{T-t}}\tag{7}

\end{align}

$$

3계 도함수

식(7)을 한번 더 $S$로 미분하면 됩니다.

$$

\begin{align}

\frac{\partial^3 c}{\partial S^3} &= -d_1\phi(d_1) \frac{e^{-q(T-t)}}{S^2\sigma^2 {T-t}} - \phi(d_1) \frac{e^{-q(T-t)}}{S^2\sigma\sqrt{T-t}}\\

&= -e^{-q(T-t)} \phi(d_1) \left[ \frac{1}{S^2\sigma\sqrt{T-t}} +\frac{d_1}{S^2\sigma^2{T-t}} \right]\\

& =- \frac{e^{-q(T-t)} \phi(d_1)}{S^2\sigma\sqrt{T-t}} \left[ 1+\frac{d_1}{\sigma\sqrt{T-t}} \right] \tag{8}

\end{align}

$$

이상을 정리하면

| 구분 | 정의 | 수식 |

| 1차 도함수 | $$\frac{\partial c}{\partial S}$$ | $$e^{-q(T-t)} \Phi(d_1) $$ |

| 2차 도함수 | $$\frac{\partial^2 c}{\partial S^2} $$ | $$ \frac{e^{-q(T-t)} \phi(d_1) }{S\sigma \sqrt{T-t}}$$ |

| 3차 도함수 | $$\frac{\partial^3 c}{\partial S^3}$$ | $$- \frac{e^{-q(T-t)} \phi(d_1)}{S^2\sigma\sqrt{T-t}} \left[ 1+\frac{d_1}{\sigma\sqrt{T-t}} \right]$$ |

입니다.

금융공학적인 정의

이어질 글들에서 수도 없이 나오겠지만, 위에서 구한 미분 계수들은 너무 중요한 역할을 하기에 각각의 이름이 있습니다. 먼저 좀 소개를 하자면,

델타(Detla, $Delta$) : 기초자산($S$)에 대한 1계 미분값

감마(Gamma, $\Gamma$) : 기초자산($S$)에 대한 2계 미분값

스피드(Speed) : 기초자산($S$)에 대한 3계 미분값

으로 정의합니다.

3차 미분으로 갈수록 그 값이 작아지고, 영향도가 떨어져서 델타, 감마 같은 별칭이 없습니다만, 2차 미분값까지는 델타($\Delta$), 감마($\Gamma$) 같은 그리스 문자(Greeks) 별칭이 있습니다.

기초자산에 대한 그리스 문자(Greeks) 별칭은 $\Delta$, $\Gamma$가 있습니다.

따라서 위의 표를 다음과 같이 정리할 수도 있죠.

| 그릭(Greeks) | 수식 |

| 델타, $\Delta$ | $$e^{-q(T-t)} \Phi(d_1) $$ |

| 감마, $\Gamma$ | $$ \frac{e^{-q(T-t)} \phi(d_1) }{S\sigma \sqrt{T-t}}$$ |

| 스피드 | $$- \frac{e^{-q(T-t)} \phi(d_1)}{S^2\sigma\sqrt{T-t}} \left[ 1+\frac{d_1}{\sigma\sqrt{T-t}} \right]$$ |

여담

예전에도 한번 블로그에 쓴 적이 있는데, 뇌섹남의 델타 구하기 전법이 있습니다.

저번 글(옵션 시간가치 쩌는 곳은?) 의 아래 그림을 보면, 델타를 구하는 아주 쉬운(?!?!) 방법이 있습니다.

델타, 감마, 스피드를 가지고 어떤 일들을 할 수 있는지에 대해서는 다음 글에서 다뤄보도록 하겠습니다.

'금융공학' 카테고리의 다른 글

| 콜옵션 가격 변동 리스크를 없애보자! (0) | 2023.05.08 |

|---|---|

| 델타, 감마, 스피드! 콜옵션의 가격 변화를 쫓아가보자 #2 (0) | 2023.05.03 |

| 퀀토 상품 모델링 (0) | 2023.04.21 |

| 환율은 어떻게 모델링 하나? (0) | 2023.04.19 |

| 두드림 ELS? Do Dream? 2X 드림! : 이론가 계산하기 #2 (0) | 2023.03.16 |

댓글