이 글은

2022.12.15 - [금융공학] - 1star 스텝다운 ELS의 계산(시뮬레이션 + 브라운브리지)

1star 스텝다운 ELS의 계산(시뮬레이션 + 브라운브리지)

이 글은 2022.12.14 - [금융공학] - 1star 스텝다운 ELS의 계산(시뮬레이션) 1star 스텝다운 ELS의 계산(시뮬레이션) 이번 글부터 몇 회에 걸쳐 스텝다운 ELS의 가격을 계산하는 방법을 알아보겠습니다. 스

sine-qua-none.tistory.com

에서 이어집니다. 저번 글에서 1star(기초자산 한 개짜리) ELS 가격을 시뮬레이션 기법으로 계산해 봤습니다.

ELS 가격을 FDM(Finite Difference Method)으로 구할 수 있습니다. FDM은 크게

○ 명시적 방법 : [수학의 재미/아름다운 이론] - FDM #6, Heat Equation의 풀이(2)

○ 함축적 방법 : [수학의 재미/아름다운 이론] - FDM #7, Heat Equation의 풀이(3)

이 있습니다. 결과의 안정성을 보장하기 위해서는 함축적 방법(implicit formula)을 쓰는 것이 좋다는 것도 위의 글들을 통하여 알아봤습니다.

FDM으로 풀어 본 금융상품의 가격 예제들

예전 글들에서 다뤄본 파생상품 중 함축적 FDM 방법으로 풀어본 글들은 다음과 같은 것들이 있습니다.

| 금융상품 | 참고 글 |

| 옵션 | 옵션 #5. 옵션 프리미엄 구하기 실습: 함축적 FDM |

| 배리어 옵션 | 배리어옵션 -UOC 옵션 #2 함축적 FDM |

| 디지털 옵션 | 디지털 옵션 #4. 디지털 옵션 가격, FDM |

하지만, 위의 3종의 금융상품들은 좀 간단한 구석이 있었죠. ELS와 가장 큰 차이는 바로 만기 때 딱 한번 페이오프가 발생하는 구조라는 거였습니다. 반면에 ELS는

○ 낙인 여부에 따라 만기 페이오프가 바뀐다(어디서? full dummy 구간에서)

○ 만기뿐 아니라 중간중간에도 조기상환 개념이 있어서 페이오프가 발생한다.

라는 특징이 있습니다. 어떻게 FDM을 적용하면 될까요?

ELS의 FDM 판 설정

위에서 언급하였다시피,

① 낙인 배리어를 쳤는지 여부에 따라 페이오프가 달라짐

② 여러 번의 페이오프 발생 기회(예, 3y6m ELS의 경우 총 6번의 상환 기회)가 있음

의 특징을 잘 반영해야 합니다.

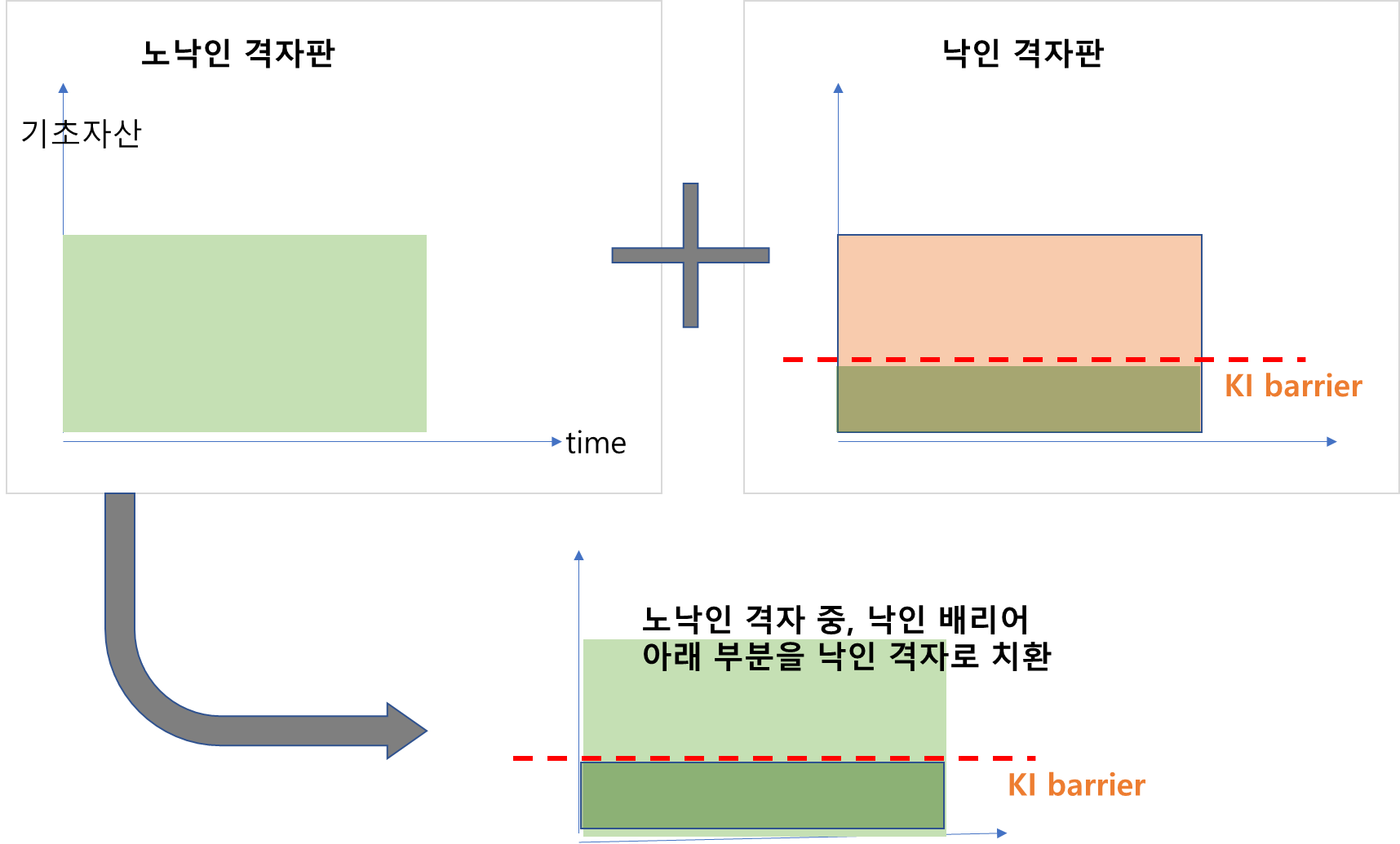

- ①을 위해서는 FDM판을 낙인을 안쳤을 때의 격자판(노낙인 격자판), 낙인을 쳤을 때의 격자판(낙인 격자판) 두 개 설정

- ②를 위해서는 time grid가 상환시점과 일치할 때마다 노낙인/낙인 격자판 페이오프를 업데이트시켜줌

- 최종적으로 노낙인 자판, 낙인 격자판을 알맞게 버무려줌

의 단계를 거치면 됩니다. 저번 글에서 구해봤던 아래의 상품

을 예로 들어 설명해 보겠습니다.

낙인 격자판과 노낙인 격자판의 설정

이제, 노낙인 격자판, 낙인 격자판을 backwardation으로 거꾸로 내려오면서 조기상환 시점들을 만나면 해당 부분에 페이오프를 업데이트해주면 됩니다.

조기상환 시점 페이오프 업데이트

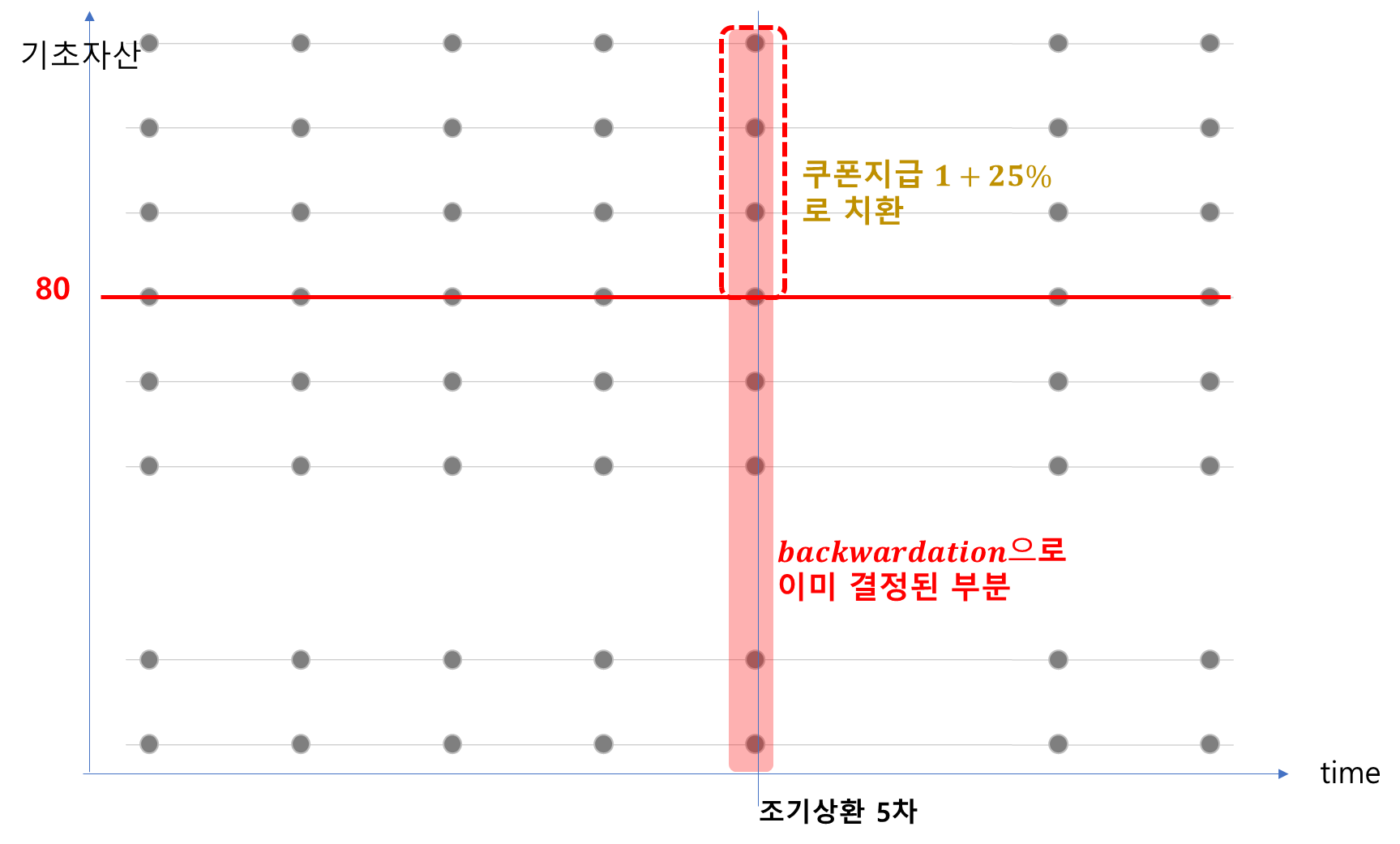

예컨대 5차 조기상환 시점에서는 아래와 같습니다.

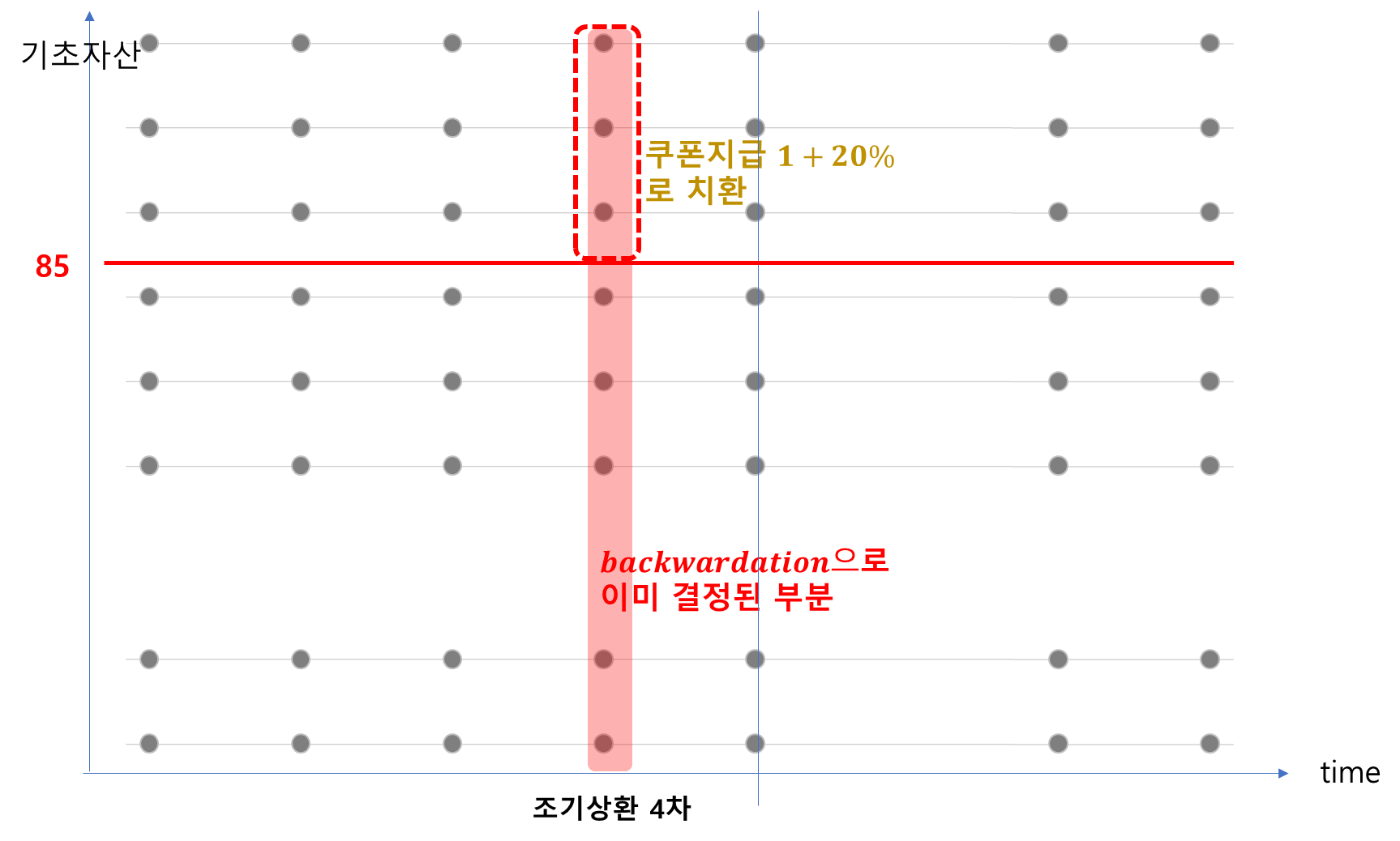

4차 조기상한시점은 배리어가 85이고 쿠폰이 20%이므로 아래와 같습니다.

위 과정을 노낙인 격자판, 낙인 격자판에 각각 해주는 것이죠. 1차 조기상환 시점을 거쳐, 시점 0까지요(그림의 제일 왼쪽 격자까지)

노낙인 격자판, 낙인 격자판 버무리기

위에서 구한 노낙인/낙인 격자판을 최종적으로 한판으로 만들어야 합니다. 노낙인 격자판의 낙인 배리어(60) 미만은 이미 낙인을 친 부분을 함의하므로 낙인 격자판의 값들로 업데이트 쳐주면 됩니다.

이 업데이트는 time grid의 모든 time에 대해서 행해집니다.(조기상환 업데이트는 조기상환시점에만 이루어지는 것과 비교됨)

이런 식으로 만기시점부터 현재 시점까지 time grid의 time을 backwardation으로 계산해 내려오면 됩니다.

※ 비교: 위의 옵션, 배리어 옵션, 디지털 옵션은 계산 시점 t대신 τ:T−t (여기서 T는 만기) 즉, 잔존만기 τ를 기준으로 FDM을 풀기 때문에

만기 페이오프가 초기 조건이 됨

을 가정하고 풀었습니다. 하지만 ELS는 직관적인 이해를 높이기 위해 그냥 잔존만기 τ대신 t를 사용하고, t가 만기시점부터 현시점까지 backwardation으로 진행하는 방법으로 해결해 보도록 하겠습니다.

직접적인 코딩은 다음 글에서 진행해 보도록 하겠습니다.

'금융공학' 카테고리의 다른 글

| 1star 스텝다운 ELS의 계산(Binomial Tree) #1 (0) | 2022.12.21 |

|---|---|

| 1star 스텝다운 ELS의 계산(FDM) #2 (2) | 2022.12.20 |

| 1star 스텝다운 ELS의 계산(시뮬레이션 + 브라운브리지) (0) | 2022.12.15 |

| 1star 스텝다운 ELS의 계산(시뮬레이션) (0) | 2022.12.14 |

| 기초자산 변동성: EWMA 변동성#1 (0) | 2022.12.06 |

댓글