이번 글은

2022.08.05 - [금융공학] - Black Scholes Equation의 풀이: 델타원 상품

Black Scholes Equation의 풀이: 델타원 상품

이번 글은 2022.08.05 - [금융공학] - Black Scholes Equation의 풀이: 확률프로세스를 이용하자. Black Scholes Equation의 풀이: 확률프로세스를 이용하자. 이번 글은 2022.08.04 - [금융공학] - Black Scholes..

sine-qua-none.tistory.com

에서 이어집니다.

만기 때 pyaoff를 기초자산 그 자체로 주는, 즉 만기 시점 T에

f(T,ST)=ST

를 주는 파생상품의 현재 시점 t=0, 기초자산의 현재가 S0의 파생상품의 가격 f(0,S0)는

f(0,S0)=e−rTEQ(f(T,ST))=S0e−dT

이라는 것을 보였습니다.

마지막 등호는 기댓값을 수식으로 잘 정리해서 얻은 결과였지요. 하지만 이렇게 수식으로 exact solution을 얻는 일은 참으로 드뭅니다. 아주 좋은 형태의 페이오프에 대해서만 풀리게 되죠.

만일 수식으로 정리될 수 있는 형태가 아니라면,

f(0,S0)=e−rTEQ(f(T,ST))

를 다른 방법으로 구할 수밖에 없습니다.

자, 이제 델타원 상품 즉, f(T,ST)=ST인 상품의 현재가치를 한 번 구해보겠습니다

시뮬레이션

우리의 목표는

e−rTEQ(ST)

의 가격을 구하는 것입니다. 절차는 다음과 같습니다.

1. ST 표본(sample) 여러 개 생성하기

ST=S0exp((r−d−12σ2)T+σWT)

임은 익히 알고 있습니다. 또한

WT∼N(0,√T2)

이므로, 만일 표준정규분포를 따르는 난수 z를 하나 뽑는다면

ST=S0exp((r−d−12σ2)T+σ√Tz)

로 ST를 생성할 수 있죠.

따라서 표준 정규분포를 따르는 N개의 난수 z1,z2,⋯,zN를 생성하고 식(1)을 이용하여 각각에 대응하는

S(1)T,S(2)T,⋯,S(N)T

을 생성합니다.

2. 표본 평균 구하기

식(2)의 표본들의 평균

ˉS=1N(S(1)T+⋯+S(N)T)

를 구하면, 큰 수의 법칙에 의해 표본 평균 ˉS는 모평균 즉,

EQ(ST)

에 가까워집니다. N이 커질수록, 즉 샘플의 개수가 늘어날수록 훨씬 더 높은 정확도를 자랑하게 되죠. 즉 충분히 큰 N에 대해

EQ(ST)≈1N(S(1)T+⋯+S(N)T)

로 구할 수 있습니다.

참고로 큰 수의 법칙은 다음과 같습니다.

큰수의 법칙

표본집단의 크기가 커지면 그 표본 평균이 모평균에 가까워짐을 의미함. 수식적으로는 다음과 같습니다.

독립 항등 분포(i.i.d)인 X1,X2,⋯,Xn 의 모평균이 μ일 때, 임의의 ϵ>0에 대해서

lim

가 성립합니다.

3. 할인 팩터 곱하여 결과 산출

미래 시점 T의 페이오프를 현재 시점으로 할인해 오기 위해

e^{-rT}

를 구하여 식(3)에 곱하면 끝이 납니다. 정리하면

f(0,S_0) = e^{-rT} \sum_{i=1}^N S_T^{(i)}

입니다.

코딩

python으로 위와 같은 내용을 코딩해 봅시다.

import numpy as np

import matplotlib.pyplot as plt

def test_BSEquation():

s0 = 100

vol = 0.3

r = 0.02

d = 0.01

maturity = 1

nSimulation = 1000

drift = (r - d - 0.5 * vol ** 2) * maturity

volsqrtmat = vol * np.sqrt(maturity)

rn = np.random.normal(size=nSimulation)

s_maturity = s0 * np.exp(drift + volsqrtmat * rn)

s_cum_mean = np.cumsum(s_maturity) / np.arange(1, nSimulation + 1) * np.exp(-r * maturity)

simulation_result = np.mean(s_maturity) * np.exp(-r * maturity)

exact_solution = s0 * np.exp(-d * maturity)

print('result of simulation :{:.3f}'.format(simulation_result))

print('result of exact solution: {:.3f}'.format(exact_solution))

print('result of s_cum_mean: {:.3f}'.format(s_cum_mean[-1]))

plt.plot(s_cum_mean, color='c')

plt.hlines(exact_solution, 0, nSimulation - 1, color='r')

plt.show()

if __name__ == '__main__':

test_BSEquation()

간단히 코드를 살펴보자면,

nSimulation = 1000 #표본의 개수는 nSimulation개로 합니다.

drift = (r - d - 0.5 * vol ** 2) # maturity #S_T 계산을 위해 효율적으로 drift와

volsqrtmat = vol * np.sqrt(maturity) #diffusion 항을 따로 계산해 놓음

rn = np.random.normal(size=nSimulation) # 표본의 개수만큼 정규분포 난수를 추출함

s_cum_mean = np.cumsum(s_maturity) / np.arange(1, nSimulation + 1) * np.exp(-r * maturity)

# s_maturity 의 원소값을 누적으로 합한 것을 합해진 숫자만큼으로 나눈 값, 즉 표본 첫 i개의 평균

# 을 의미. 여기에 할인팩터를 곱함

simulation_result = np.mean(s_maturity) * np.exp(-r * maturity)

# 전체 표본의 평균에 할인팩터를 곱함

exact_solution = s0 * np.exp(-d * maturity)

# exact solution : S0 e^{-dT}

결과

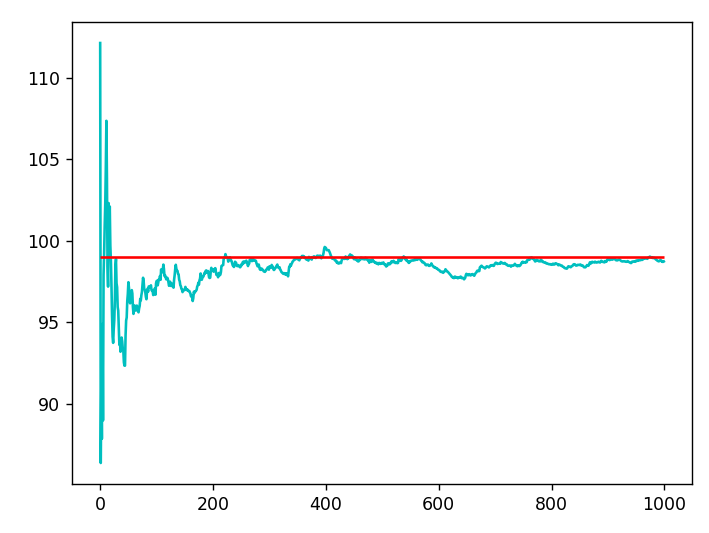

result of simulation :98.729

result of exact solution: 99.005

result of s_cum_mean: 98.729를 얻습니다. cumsum을 사용하여 표본 개수가 증가할 때, 표본의 평균이 어떻게 변하는지를 구하여 나타낸 변화(청록색 곡선)가 빨간 선(exact solution)으로 계속 수렴해 가는 것을 볼 수 있죠.

위 코드에서는 효과를 잘 보기 위해 시뮬레이션 횟수를 1000개로 작게 잡았는데, 백만, 천만 등으로 표본의 개수를 늘리면 exact solution과 거의 비슷해집니다.

결론

아니 굳이 exact solution을 알고 있는데, 이런 계산을 왜 하냐 싶기도 하지만, exact solution을 구할 수 있는 경우가 거의 없기 때문이죠. 만기 payoff가 조금이라도 복잡하거나 하면 수식적으로 공식을 풀어내기가 불가능합니다. 이럴 때는 근사치라도 구해야 하는데, 그러기 위해서는 이 방법만큼 좋은 방법은 없습니다.

이렇게 샘플을 추출하여 표본 평균을 구해 값의 근사치를 구하는 방법을 시뮬레이션 또는

몬테카를로 시뮬레이션(MonteCarlo Simulation)

이라 합니다. 구하는 방법이 간단하므로 꼭 숙지해 놓으면 도움이 됩니다. 사실 몬테카를로 시뮬레이션은 이 블로그 여기저기에서 다룬 내용입니다. 예를 들어

- 2022.07.01 - [수학의 재미/시뮬레이션] - 순간의 선택으로 득템 하자. 몬티홀 문제

- 2022.06.30 - [수학의 재미/시뮬레이션] - e를 시뮬레이션으로 구하기

- 2022.06.09 - [수학의 재미/시뮬레이션] - 판별식을 시뮬레이션으로?

이런 글들이었죠. 위 방식과 철학이 똑같은 이야기들입니다. 관심 있으시면 한 번씩 보시기 바랍니다.

'금융공학' 카테고리의 다른 글

| Binomial Tree #2: CRR 모델이란? (0) | 2022.08.09 |

|---|---|

| Binomial Tree #1: GBM을 단순하게! (0) | 2022.08.09 |

| Black Scholes Equation의 풀이: 델타원 상품 (0) | 2022.08.05 |

| Black Scholes Equation의 풀이: 확률프로세스를 이용하자. (2) | 2022.08.05 |

| Black Scholes Equation의 풀이 (0) | 2022.08.04 |

댓글