이 글에서는

2022.08.11 - [금융공학] - Binomial Tree #3 : 이항 모델 가지치기

Binomial Tree #3 : 이항모델 가지치기

이 글은 2022.08.09 - [금융공학] - Binomial Tree #2: CRR 모델이란? Binomial Tree #2: CRR 모델이란? 이 글은 2022.08.09 - [금융공학] - Binomial Tree #1: GBM을 단순하게! Binomial Tree #1: GBM을 단순하게..

sine-qua-none.tistory.com

에 등장하는 binomial tree를 사용하여 파생상품의 가격을 구해보도록 하겠습니다. 지겹더라도 이항 트리의 단위 원소 격인 이항 모델을 복습해 보기로 하죠.

이항 모델 복습

주식은 상승(상승률 u), 하락(하락률 d) 두 가지 상태이고, ud=1 을 만족하며 GBM의 기댓값과 분산을 만족하도록 상승확률 p와 하락 확률 1−p를 설계하며 다음과 같았습니다.

up &down 확률

p=e(r−q)Δt−du−d1−p=u−e(r−q)Δtu−d

u,d의 값

u=eσ√Δt , d=e−σ√Δt

파생상품 가격결정 조건

일단 binomial tree의 하나 단위인 이항 모델 단위에서 벌어지는 일을 살펴봅시다. 다음의 그림을 봅시다.

파생상품 F(t,St)의 시점 t에서의 가격을 f, 시점 t+Δt에서의 가격을

| 기초자산 | Su | Sd |

| 파생상품의 가격 | F(t+Δt,Su) | F(t+Δt,Sd) |

| 기호 | fu | fd |

라 합시다. 그리고 다음과 같은 포트폴리오를 구성해봅시다(포트폴리오의 구성은 2022.08.02 - [금융공학] - 파생상품 가격 결정 Black Scholes Equation에서 다뤘던 것과 똑같습니다. 참고해 보세요)

파생상품 하나와 적절한 갯수(α)의 기초자산을 섞어서 포트폴리오를 구성하는 이유는 위, 아래 어느 방향으로 튈지 모르는 기초자산의 움직임으로 인해 파생상품 가격이 흔들리는 것을 방지(헤지) 하기 위함입니다.

| 포트폴리오의 구성 | |

| 파생상품 | 1개 |

| 기초자산 계약 | α개 |

따라서, 시점 t에서의 포트폴리오의 가치를 π(t)라 하면,

π(t)=F(t,St)+αSt=f+αS

입니다.

이것이 t+Δt시점이 되면 두 가지 경우가 되겠죠.

주가 상승 시,

π(t+Δt)=F(t+Δt,St+Δt)+αSt+Δt=fu+αSu

이거나 주가 하락시,

π(t+Δt)=F(t+Δt,St+Δt)+αSt+Δt=fd+αSd입니다.

지금 이 포트폴리오의 목적은 파생상품을 기초자산인 주식으로 헤지하여 불확실성을 잡는데 목적이 있습니다. 이런 목적에서 봤을 때, 식(2)과 (3)는 값이 똑같게 나와야 합니다 (만일 다르다면, 주가의 움직임에 따라 포트폴리오의 값에 불확실이 생겨버리죠)

따라서

fu+αSu=fd+αSd

를 만족합니다.

즉

α=−fu−fd(u−d)S

입니다(나중에 자세히 설명할 기회가 있겠지만, α를 델타(delta)라 부릅니다.)

식(4)에 식(5)을 대입하여 t+Δt시점에서의 포트폴리오의 가치를 구하면

π(t+Δt)=ufd−dfuu−d

입니다.

그런데 이 포트폴리오는 기초자산을 포함하고 있고, 이 기초자산에서 연속 배당 d인 배당이 발생합니다. 구체적으로 Δt시간 동안 발생하는 배당의 양은

d⋅αSΔt

입니다. 따라서 포트폴리오의 변화는

Δπ(t)+dαSΔt

입니다. 이 변화분은 arbitrage 가 없기 위해서, 즉 공짜 점심이 없기 위해서 이 값은

rπ(t)Δt

와 동일해야 하죠( r은 무위험 이자율.) 정리하면

Δπ(t)+dαSΔt=rπ(t)Δt

Δπ(t)=π(t+Δt)−π(t) 이므로 위 식에 넣어 정리하면

π(t+Δt)=(1+rΔt)π(t)−dαSΔt

입니다. 식(7)에 식(1), (6)을 넣어 정리하는 일만 남았습니다.

fu+αSu=(1+rΔt)(f+αS)−dαSΔt=(1+rΔt)f+αS(1+(r−d)Δt)≈erΔtf+αSe(r−d)Δt

마지막으로 식(8)을 f에 대해 정리해 보면

f=e−rΔt[fu+αSu−αSe(r−d)Δt]=e−rΔt[fu−fu−fd(u−d)SS(u−e(r−d)Δt)]=e−rΔt[e(r−d)Δt−du−dfu+u−e(r−d)Δtu−dfd]=e−rΔt[pfu+(1−p)fd]

우변을 보면 시점 t+Δt의 파생상품이 가질 수 있는 두 변수 fu,fd에 대한 기댓값입니다. 그걸 Δt만큼 할인한 것이 바로 f이죠. 일견 당연해 보이는 결과입니다. 너무나 중요한 결론이므로 다시 한번 강조해서 쓰겠습니다.

이항 모형 하에서 파생상품의 가격 결정 조건

f=e−rΔt[pfu+(1−p)fd]

이제 남은 것은 binomial tree에서 파생상품의 가치를 구하는 것입니다. 어떻게 구할 수 있을까요?

파생상품의 가격 계산

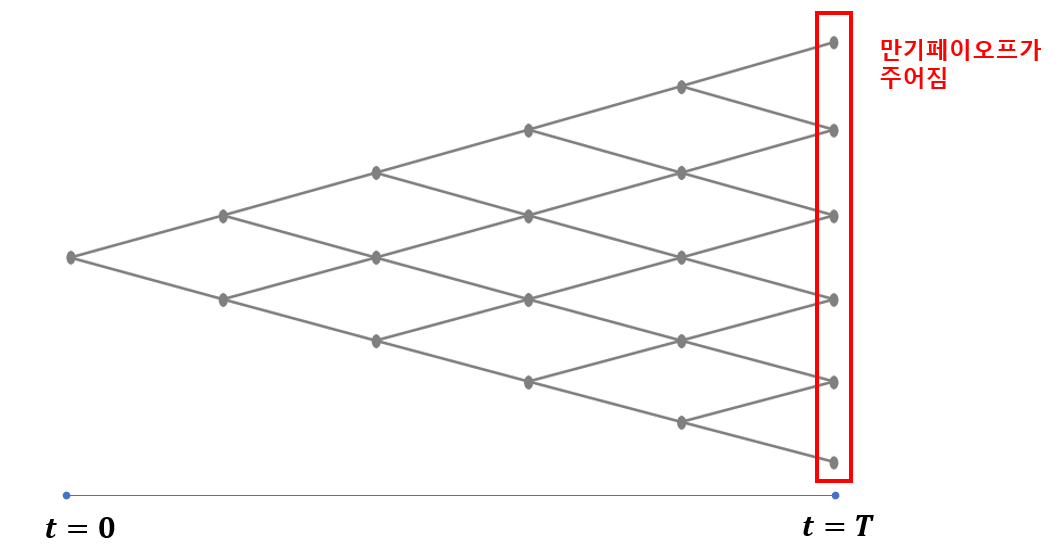

바로, binomial tree의 마지막 잔가지로부터 거꾸로 내려오는 겁니다. 파생상품의 만기 페이오프는 이미 정해져 있습니다. 즉,

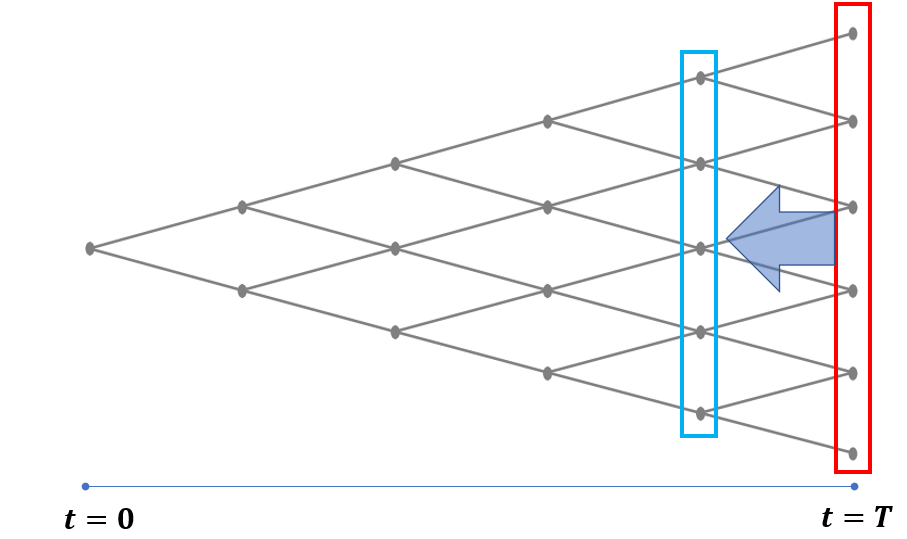

빨간색 영역의 점들이 다 알려져 있는 거죠. 그럼 바로 전 단계 노드는 식(*)에 의해 구할 수 있습니다.

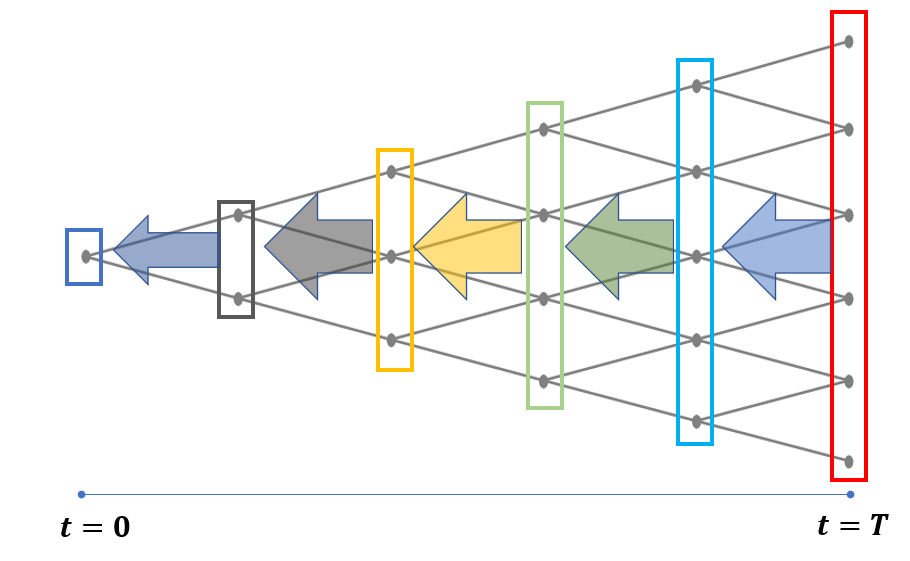

이렇게 처음으로 내려오다 보면,

끝까지 내려오겠지요. 이 끝점이 바로 파생상품의 현재가치

F(0,S)

가 되는 것입니다.

수식으로 표현

수식으로 표현해 볼까요? 시점 step n번째의 아래서부터 i번째 노드는 기초자산의 가격이

S0uidn−i

입니다. 이때의 파생상품의 가격을

f(n,i),0≤n≤N,0≤i≤N

라 쓰면

f(n,i)=e−rΔt[pf(n+1,i+1)+(1−p)f(n+1,i)]

가 되는 것입니다. 그리고

f(N,i)

는 만기 때 페이오프로 알려져 있는 것이고요. 따라서 재귀적(recursive formula)으로 모든 f(n,i)를 다 구할 수 있는 것이죠.

다음 글에서는 python과 엑셀 VBA 등 프로그래밍 언어를 통해 파생상품의 가격을 결정하는 방법을 알아보겠습니다.

'금융공학' 카테고리의 다른 글

| 파생상품의 가격 결정: binomial tree로 델타원상품 가격 구하기 VBA (0) | 2022.08.13 |

|---|---|

| 파생상품의 가격 결정: binomial tree로 델타원상품 가격 구하기 (0) | 2022.08.13 |

| Binomial Tree #3 : 이항모델 가지치기 (0) | 2022.08.11 |

| Binomial Tree #2: CRR 모델이란? (0) | 2022.08.09 |

| Binomial Tree #1: GBM을 단순하게! (0) | 2022.08.09 |

댓글