이번 글은

2022.05.29 - [금융이야기] - 고금리 보험 상품, "재매입 검토해 주소!" #2

고금리 보험 상품, "재매입 검토해 주소!" #2

이 글은 2022.05.28 - [금융이야기] - 고금리 보험 상품, "재매입 검토해 주소!" #1 고금리 보험 상품, "재매입 검토해 주소!" #1 얼마전 5월 25일에 보험산업 리스크를 돌아보는 "보험산업 리스크관리&신

sine-qua-none.tistory.com

에서 이어집니다. 2005년 기사를 훑어보았더니 고금리 보험상품에 대한 우려가 이때에도 있군요. 이때에는 고객에게 지급을 '약속'했던 금리가 어마어마했습니다. 7.5%는 기본에, 무려 25%까지 상품도 있었습니다.

ECONOMY Chosun에서 '05년 11월에 쓴 기사를 보죠.

- 25% 를 약속한 백수보험이라는 상품과

- 7.5%를 상회한 고정금리의 여러 상품

위 두 부류가 보험사의 손실을 책임지고 있던 큰 걱정거리들이었던 것 같습니다. 이 당시 시중금리는 약 4%대였던 것 같습니다. 미래를 알 길 없는 보험사들은 80년대부터 90년대 초반까지 고객 유치를 위해 앞다투어 확정 금리를 올리며 경쟁했습니다. 그도 그럴 것이 생보사가 8,90년대 약 40여 개 사가 난립했다고 하네요. 7.5% 확정금리로 보험을 팔았는데, 이게 실질적으로 4%대 금리 시장을 만났으니, 보험사의 걱정이 커지는 것은 당연한 일이었습니다. 그중 '백수보험'이라는 것이 압권이었죠.

두둥. 백수보험!

인터넷 뉴스상에 참고자료로 쓰이는 예전 백수보험 이미지입니다. 白手 아니쥬, 白壽 맞습니다.

영원할 것만 같은 보험계의 끝판왕이었죠. "넘어지기 전에 지팡이를 준비합시다!" 라는 슬로건을 걸고, 6억이 넘는 돈을 지급해주겠다고 하여 100만명이 넘는 가입자를 유치해 놓고, 정작 지급해준 금액은 1천만 원, 그것도 10년 동안 총합계가 1천만원인 상품이었습니다. 어질어질하네요. 조금 깊게 파보니 불공정 판매인 듯한데, 지금처럼 소비자 보호제도의 기틀이 마련도 되지 않은 때라 피해는 이루 말할 수 없었던 것 같습니다.

지급액 예시입니다. 제일 오른쪽에 6.3억이라는 지급 예정액이 보이시나요? 저게 A이고 B이고 C이고 D이면 저 금액을 주는 거였는데, 애시당초 A부터가 아니었던 상황인 것입니다. 아무래도 백수보험은 깊은 관심이 생겨 따로 더 공부를 해 봐야겠습니다.

참고로 그림1의

- 동해생명은 금호생명과 합병된 동아생명의 전신,

- 동방(東邦)생명은 잘 알려진 대로 오늘의 삼성생명

- 교육보험은 교보생명

이죠.

고금리 확정 보험상품들

80년대 후반 시중금리가 12%대를 찍던 시절부터 판매된 7.5% 짜리 고금리 고정금리 상품들이 꽤 있습니다.

| 보험사 | 상품명 |

| 삼성생명 | 장수축연금, 기쁨둘 행복셋연금 |

| 대한생명 | 브라보저축보험 |

| 교보생명 | 21C 장수연금보험, 노후설계연금보험 |

| 금호생명 | 종신연금보험 |

당시 시중금리가 3~4%대였고, 보험사가 운용을 잘해서 6%대의 자산운용수익률을 보여줬다 하지만, 고정금리 7.5% 에는 부족하네요. 저금리 기조하여 이러한 역마진 상황이 보험사의 손실을 눈덩이처럼 커지게 하는 것도 걱정거리지만, 보험 가입자들은 마치 백수보험같은 꼴을 당하지 않을까, 약간 보험사들의 공신력에도 금이 가기 시작하는 것 같습니다. 물론 이러한 논의 들이 쭉쭉 이어져 17년 후인 지금 재매입이나 재보험 검토까지 하고 있지요.

그럼 2000년도 시작과 함께 보험의 인기가 얼마나 늘었는지 뉴스를 통해 알아보겠습니다.

우리나라 사람들의 저축에 대한 열망에 힘입어 보험에서도 저축성 보험이 큰 인기를 끕니다.

당시 저축성 보험은 크게 3가지 정도의 이유로 사랑받았는데요.

- 비과세 혜택

- 은행 이자율 못지않은 금리

- 위험에 대한 보장

입니다.

1. 비과세 혜택

당시 장기 저축성 상품들은 5년 이상 가입 시 이자소득세가 면제되었습니다. 또한 비과세이므로 금융소득 종합과세에도 카운팅이 안되었죠. 이런 상품에 가입한도 제한도 없었습니다. 세금을 피하고픈 재력가들의 돈이 빠르게 흘러들어올 수밖에 없었습니다.

2. 높은 금리

앞에서 살펴보았듯이, 7.5% 짜리 보험들이 우후죽순으로 나왔습니다. 2000년도 당시는 이미 시중금리가 7~8%대였는데, 역마진을 감수하고서라도 고객 유치 때문에 공격적인 상품이 많이 등장한 듯합니다. 뉴스를 보니 이때에도 역마진에 대한 우려가 슬슬 태동해 보험 가입을 거절하는 사태도 있었다 하네요.

3. 위험에 대한 보장

높은 이자를 주는데, 거기에 플러스로 보험 본연의 임무인 재해나 질병에 대한 보장 기능도 추가되었다고 합니다.

당시 슈퍼재테크보험, 브라보II저축보험, 21C넘버원저축보험(교보), 무배당더블재테크보험(삼성) 등 위 세 가지 장점을 총망라한 핫한 상품들이 소개되어 있으니 참고해 보시기 바랍니다.

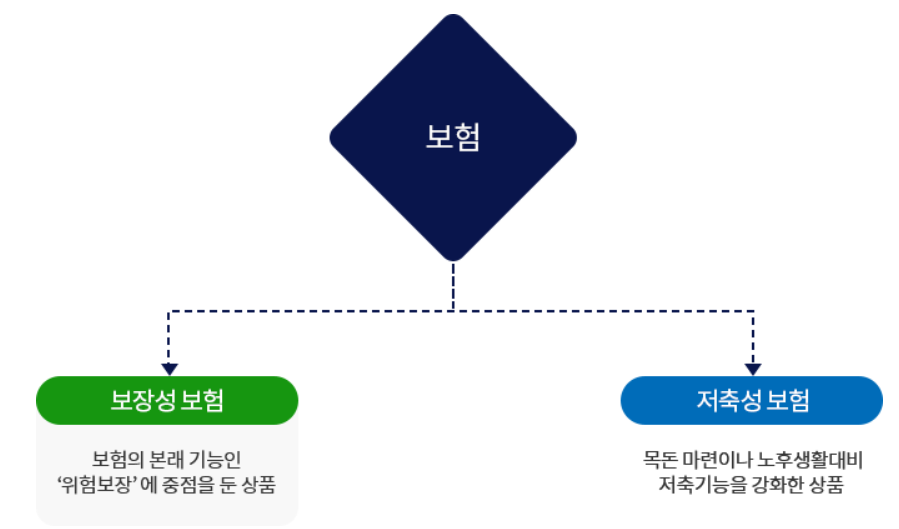

참고로 저축성보험에 대한 금감원 자료의 소개는 아래 그림과 같습니다.

보험의 인기가 얼마나 증대되고 있는지 2003년도 뉴스에서 힌트를 얻을 수 있었습니다.

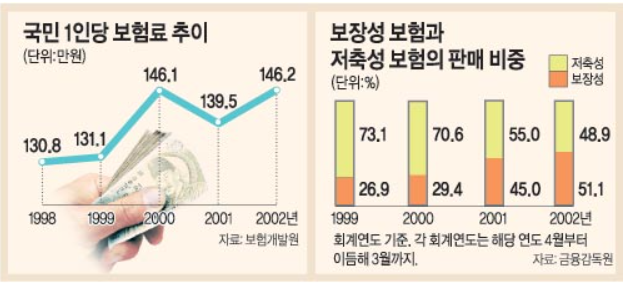

해당 기사는 동아일보의 자료인데요. 위의 2000년도 뉴스에서는 저축의 습관이 있던 국민성과 맞물려 저축성 보험이 큰 인기를 끌었다면, 이제 슬슬 보장성보험이 저축성 보험을 앞지르기 시작했다는 겁니다. 금감원 도표 자료에서 보듯, 보장성 보험이 본디 보험의 본래 기능을 하는 상품이니, 국민들이 보험을 바라보는 시각이 좋은 방향(?)으로 변화되었다는 거죠. 구체적으로 보면 아래의 도표에서도 볼 수 있듯이

- 국민 1인당 보험료가 상승추세

- 보장성 보험 판매 비중이 저축성 보험을 역전

했다는 겁니다. 보험에 있어선 선진국으로의 진입을 의미했던 것 같습니다.

또한 가구당 보험 가입률도 크게 늘었다 합니다. 생명보험을 1건이라도 가지고 있었단 가구수가 1991년 36.4%에서 2003년 86.2%까지 10가구 중 9가구가 보험에 가입한 수준이 되었다고 합니다.

높은 고정금리를 토대로 경쟁적인 보험상품 등장이 국민들의 저축과 위험보장이라는 니즈에 맞물려 보험산업은 2000년 초부터 이미 선진국화 되어 있었네요.

지금까지 보험 재매입의 이슈가 재차 붉어진 현재 2022년에서 보험이 우리 삶에 깊숙이 파고든 2000년까지, 영화 [박하사탕]처럼 역순행적으로 훑어봤습니다.

다시 현재로 돌아와서 보험 재매입 논리에 힘을 실어줬던 두 가지 상황

- 일본 8개 보험사의 파산

- 벨기에가 실제 행하고 있는 재매입 제도

에 대해 간단하게나마 알아보도록 하겠습니다.

'금융이야기' 카테고리의 다른 글

| ELS상환을 증권맨이 좌지우지한다?! (0) | 2022.11.18 |

|---|---|

| 키움 ELS 1호의 화끈한 신고식! (0) | 2022.11.17 |

| 고금리 보험 상품, "재매입 검토해 주소!" #2 (0) | 2022.05.29 |

| 고금리 보험 상품, "재매입 검토해 주소!" #1 (0) | 2022.05.28 |

| 72법칙. 묻고 떠블로 가! (0) | 2022.05.23 |

댓글