이번 글은 미래주가의 분포를 활용하여 콜옵션 델타 구하기

미래주가의 분포를 활용하여 콜옵션 델타 구하기

이번 글에서는 GBM 모델로 생성된 주가의 누적분포함수, 확률밀도함수 GBM 모델로 생성된 주가의 누적분포함수, 확률밀도함수 이번 글에서는 시점 $t$에서 주식의 가격이 $S_t$인 상황에서 $S_t$가 GB

sine-qua-none.tistory.com

에서 이어집니다. 위 글에서는 콜옵션의 델타(delta)를 미래주가의 분포를 이용하여 구하는 이론을 알아보았습니다.

그렇다면 감마(gamma)는 어떨까요?

먼저 지난 글에서 다루었던 내용을 간략하게 복습해 보겠습니다.

복습

글 GBM 모델로 생성된 주가의 누적분포함수, 확률밀도함수

GBM 모델로 생성된 주가의 누적분포함수, 확률밀도함수

이번 글에서는 시점 $t$에서 주식의 가격이 $S_t$인 상황에서 $S_t$가 GBM(Geometric Brownian Motion)을 따를 때, 특정 만기 시점 $T$에 생성된 $$S_T$$ 의 누적분포함수(cumulative distribution function) 과 확률밀도함

sine-qua-none.tistory.com

에서 다룬 내용에서

기초자산 $S_t$가 GBM 모델

$$ dS_t/S_t= (r-q) dt +\sigma dW_t$$

($r$는 무위험 이자율, $q$는 연속배당률, $\sigma$는 변동성(volatility), 그리고 $W_t$는 위너프로세스)

을 따를 때, 만기 시점의 주가 $S_T$의 확률밀도함수와 누적분포함수는

| $S_T$의 | 수식 |

| 누적분포함수 $F(x)$ | $$F(x)=\Phi(d(x))$$ 여기서 $\Phi(\cdot)$는 표준정규분포의 누적분포함수이고 $$ d(x) = \frac{\ln(x/S)-(r-q-\frac12\sigma^2)T}{\sigma\sqrt{T}} $$ |

| 확률밀도함수 $g(x)$ | $$ g(x) = \frac{1}{x\sigma\sqrt{T}} \phi(d(x)), $$ 여기서 $\phi(\cdot)$는 표준정규분포의 확률밀도함수 |

와 같다고 했습니다.

이제 이 사실을 바탕으로 콜옵션의 감마를 구해보겠습니다.

콜옵션의 감마

만기 $T$이고 행사가 $K$인 유로피안 콜옵션의 가격 $c$는

$$c(S) = e^{-rT} \mathbb{E}(\max(S_T-K,0)) \tag{1} $$

입니다(현재시점 $t=0$에서의 옵션 가격으로 간주하여, $c$를 $S$에 대한 1 변수 함수로 표현하였습니다.)

위의 복습 파트에서, $S_T$의 확률밀도 함수를 $g(\cdot)$라 하였으므로 식(1)은

$$

\begin{align}

c(S) & = e^{-rT} \int_0^\infty \max(x-K,0) g(x)dx\\

& = \int_0^\infty e^{-rT}\max(x-K,0) g(x) \tag{2}dx

\end{align}

$$

변수 $x$는 $S_T$를 의미하고 $x$의 범위가 $(0,\infty)$이므로 적분 구간은 $(0,\infty)$가 됩니다.

감마는 파생상품의 가격을 기초자산으로 두 번 미분한 것이므로

$$\frac{\partial^2 C}{\partial S^2}$$

이죠. 이 값을 식(1)을 이용해 무작정 구해보도록 하죠.

$$

\begin{align}

\frac{\partial^2 c}{\partial S^2} & = \frac{\partial^2}{\partial S^2} \int_0^\infty e^{-rT}\max(x-K,0) g(x) dx\\

& = \int_0^\infty \frac{\partial^2}{\partial S^2} \left( e^{-rT}\max(x-K,0) g(x) \right)dx\\

& = \int_0^\infty e^{-rT}\max(x-K,0) \frac{\partial^2 g(x)}{\partial S^2} dx\\

& = \int_0^\infty e^{-rT}\max(x-K,0) \frac{\partial^2 g(x)}{\partial S^2} \frac{1}{g(x)} \cdot g(x) dx\\

& = \mathbb{E} \left(e^{-rT}\max(x-K,0) \frac{\partial^2 g(x)}{\partial S^2} \frac{1}{g(x)}\right)\tag{3}

\end{align}

$$

이제 식(3)의 마지막 등식의 $\mathbb{E}(\cdot)$에 있는 수식

$$ \frac{\partial^2 g(x)}{\partial S^2} \frac{1}{g(x)}$$

을 보기 좋게 정리할 일만 남았습니다.

몇가지 소소한 계산을 미리 해놓자면,

$$ d(x) = \frac{\ln(x/S)-(r-q-\frac12\sigma^2)T}{\sigma\sqrt{T}} $$ 이므로

$$\frac{\partial d}{\partial S} =- \frac1{S\sigma\sqrt{T}} ~,~\frac{\partial^2 d}{\partial S^2} = \frac1{S^2\sigma\sqrt{T}} \tag{4}$$ 가 성립합니다.

또한 표준정규분포 확률밀도 함수 $\phi$는

$\phi'(x) =-x\phi(x)\tag{5}$ 이고

$$\phi''(x) =\frac{d}{dx}\phi'(x) = -\phi(x) -x\phi'(x) = -\phi(x) +x^2\phi(x)=(x^2-1)\phi(x)\tag{6}$$

를 만족합니다.

$$ g(x) =\frac{\phi(d(x))}{x\sigma\sqrt{T}}$$ 이므로

$$

\begin{align}

\frac{\partial^2 g(x)}{\partial S^2} \frac{1}{g(x)}

& = \frac{1}{x\sigma\sqrt{T}} \frac{\partial^2 \phi(d(x))}{\partial S^2} \cdot \frac{x\sigma\sqrt{T}}{\phi(d(x))}\\

& = \frac{\partial}{\partial S} \left(\phi'(d(x)) \frac{\partial d(x) }{\partial S} \right) \cdot \frac{1}{\phi(d(x))} \\

& = \frac{1}{\phi(d(x))} \left( \phi''(d(x)) \Big(\frac{\partial d(x)}{\partial S}\Big)^2 + \phi'(d(x)) \frac{\partial^2 d(x) )}{\partial S^2} \right) \\

& =\frac{1}{\phi(d(x))} \left( \phi''(d(x)) \frac{1}{S^2\sigma^2 T} +\frac{1}{S^2\sigma\sqrt{T}}\phi'(d(x)) \right)~~ \because {\rm {by~ (4)}} \\

& = \frac{1}{\phi(d(x))} \left( \frac{(d^2(x)-1)\phi(d(x))}{S^2\sigma^2 T} - \frac{d(x)\phi(d(x))}{S^2\sigma\sqrt{T}} \right)~~ \because {\rm {by~ (5),(6)}}\\

& = \frac{d(x)^2-d(x)\sigma\sqrt{T} -1}{S^2\sigma^2 T}\tag{7}

\end{align}

$$

입니다. 따라서 식(3)과 식(7)에 의해

$$ \frac{\partial^2 c}{\partial S^2} = \mathbb{E} \left(e^{-rT}\max(x-K,0) \frac{d(x)^2+d(x)\sigma\sqrt{T} -1}{S^2\sigma^2 T} \right) \tag{8}$$

를 만족합니다. 이러한 방법을 likelihood 방법(우도비 방법)이라고 부릅니다.

식(8)은 다음과 같이 이용하면 됩니다.

○ 식(8)의 $x$는 만기종가를 뜻합니다. 즉, 어떤 표준정규분포를 따르는 난수 $z$에 대해

$$ x= S \exp\left((r-q-\frac12\sigma^2)T +\sigma\sqrt{T}z\right)$$

로 생성할 수 있습니다.

○ $d(x)$ 를 계산해보면,

$$ d(x) = \frac{\ln(x/S)-(r-q-\frac12\sigma^2)T}{\sigma\sqrt{T}} =z$$

이죠. 따라서,

$d(x)$는 표준정규분포 난수, $x$는 이 난수를 통해 만들어지는 GBM 만기 종가

라고 이해하면 될 것 같습니다. 이제 코딩을 통해 이 내용을 확인해보도록 하겠습니다.

Python Code

예전 글에서 구현해 놓았던 Closed form formula 관련 코드를 그대로 가져다 쓰겠습니다(관련 코드는 이런 글 등에서 찾아볼 수 있습니다.) 또는 바로 전 글 (미래주가의 분포를 활용하여 콜옵션 델타 구하기)의 코드 부분을 보셔도 됩니다.

또한 아래 코드는 바로 전 글의 코드와 너무나 흡사합니다. 밑의 코드의 estimator 변수만 식(7)의 공식으로 바꿔 주면 됩니다.

import numpy as np

import matplotlib.pyplot as plt

from scipy.stats import norm

import pandas as pd

# 아래는 call option delta의 수학 공식

def CallOptionBS(S, K, T, r, q, sigma):

Ncdf = norm.cdf

npdf = norm.pdf

if T == 0:

val = np.maximum(S - K, 0)

delta = 1 if S >= K else 0

gamma = 0

speed = 0

theta = 0

vega = 0

volga = 0

ultima = 0

else:

d1 = (np.log(S / K) + (r - q + sigma ** 2 / 2) * T) / (sigma * np.sqrt(T))

d2 = d1 - sigma * np.sqrt(T)

val = S * np.exp(-q * T) * Ncdf(d1) - K * np.exp(-r * T) * Ncdf(d2)

delta = np.exp(-q * T) * Ncdf(d1)

gamma = np.exp(-q * T) * npdf(d1) / (S * sigma * np.sqrt(T))

speed = -np.exp(-q * T) * npdf(d1) / (S ** 2 * sigma * np.sqrt(T)) * (1 + d1 / (sigma * np.sqrt(T)))

theta = -np.exp(-q * T) * S * npdf(d1) * sigma / (2 * np.sqrt(T)) - r * K * np.exp(-r * T) * Ncdf(

d2) + q * S * np.exp(-q * T) * Ncdf(d1)

# theta2 = -(r - q) * S * delta - 0.5 * sigma ** 2 * S ** 2 * gamma + r * val

# theta +(r-q)S *delta + 0.5*sigma^2*S^2 *gamma -rf =0

vega = S * np.exp(-q * T) * npdf(d1) * np.sqrt(T) # vega

volga = vega * d1 * d2 / sigma # volga

ultima = -vega / sigma ** 2 * (d1 * d2 * (1 - d1 * d2) + d1 ** 2 + d2 ** 2) # ultima

# return index

# 0. value

# 1. delta

# 2. gamma

# 3. speed

# 4. theta

# 5. vega

# 6. volga

# 7. ultima

return val, delta, gamma, speed, theta, vega, volga, ultima

def call_option_gamma_likelihood(spot, strike, maturity, rfr, div, vol):

np.random.seed(0)

n_iter = 100000

drift = rfr - div - 0.5 * vol ** 2

diffusion = vol * np.sqrt(maturity)

rand_vec = np.random.normal(size=n_iter)

smat_vec = spot * np.exp(drift + diffusion * rand_vec)

# 식(7)을 이용하여 estimator를 구성한다.

estimator = np.exp(-rfr * maturity)* \

np.maximum(smat_vec - strike, 0) * \

(rand_vec**2 -rand_vec*vol*np.sqrt(maturity)-1) / (spot**2 * vol**2 * maturity)

call_gamma = estimator.mean()

return call_gamma

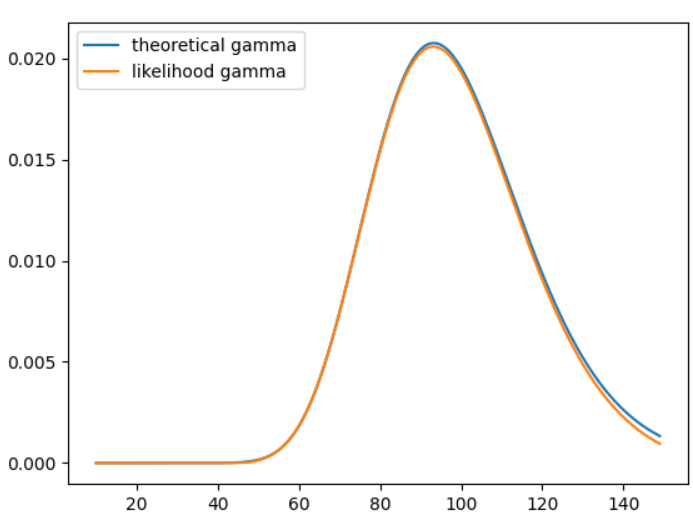

def theoretical_vs_likelihood_call_gamma():

strike = 100

rfr = 0.02

div = 0.01

maturity = 1

vol = 0.2

s_vec = np.arange(10, 150, 1)

theoretical_gamma = [CallOptionBS(s, strike, maturity, rfr, div, vol)[2] for s in s_vec]

likelihood_gamma = [call_option_gamma_likelihood(s, strike, maturity, rfr, div, vol) for s in s_vec]

max_diff = abs(np.array(theoretical_gamma) - np.array(likelihood_gamma)).max()

print('maximum error is {:.6f}'.format(max_diff)) # 너무 차이가 작아 소수6째자리까지 표시

plt.plot(s_vec, theoretical_gamma, label='theoretical gamma')

plt.plot(s_vec, likelihood_gamma, label='likelihood gamma')

plt.legend()

plt.show()

if __name__ == '__main__':

theoretical_vs_likelihood_call_gamma()

실행시키면 다음과 같습니다.

maximum error is 0.000380너무 오차가 작아 code에 오차 수준을 소수 여섯째 자리까지 표기하는 걸로 바꿨을 지경입니다.

현재주가에 따른 이론적 감마와 위 이론의 감마를 그래프로 비교해 볼까요?

거의 완전히 일치하는 모양새를 볼 수 있습니다.

감마를 시뮬레이션법으로 구했는데도 불구하고 엄청 정확하네요.

유한차분법으로 구한 감마보다 낫다!

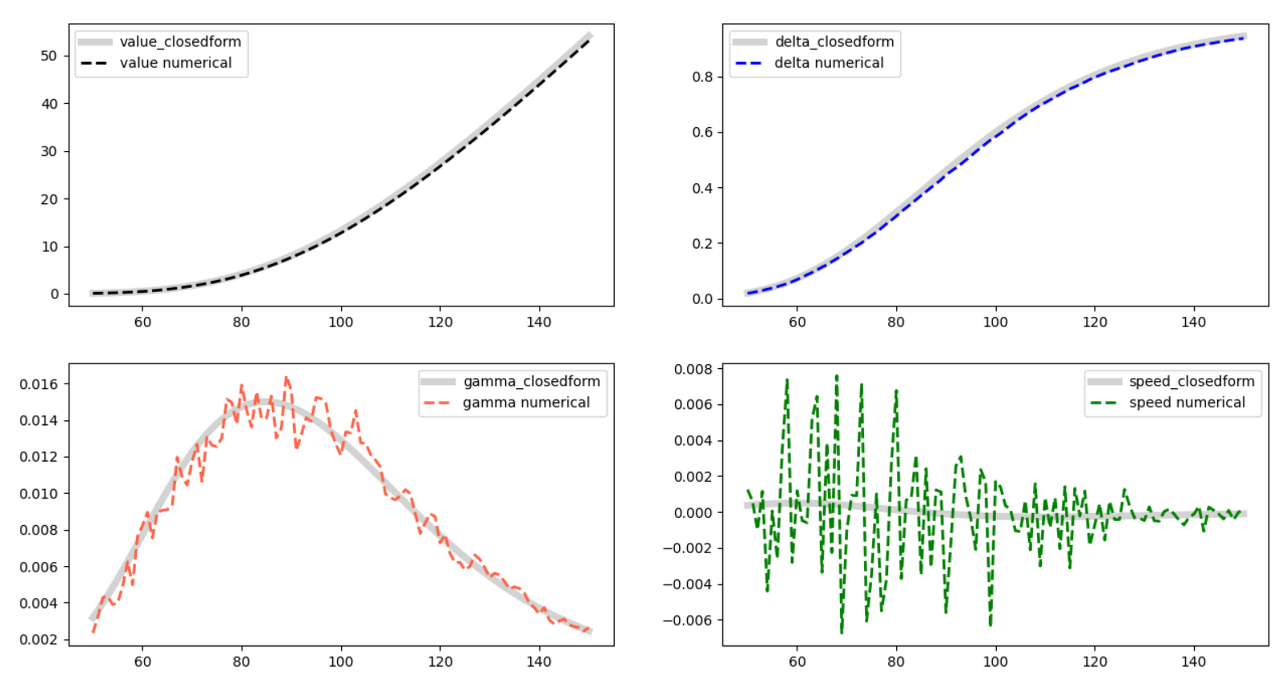

전의 글 몬테카를로 시뮬레이션과 그릭의 안정성 #2 : 시드 고정

몬테카를로 시뮬레이션과 그릭의 안정성 #2 : 시드 고정

이번 글은 2023.07.07 - [금융공학] - 몬테카를로 시뮬레이션과 그릭의 안정성 #1 몬테카를로 시뮬레이션과 그릭의 안정성 #1 이번 글은 2023.06.23 - [금융공학] - 그릭을 수치 해석적인 방법으로 해결하

sine-qua-none.tistory.com

에서는 MC방법과 유한차분방법을 통해 그릭을 구하는 방법을 설명했었습니다. 시드를 고정시키고 세 값

$$ c(t,S+\Delta S), c(t,S), c(t,S-\Delta S)$$

을 구한 뒤

$$\frac{c(t,S+\Delta S) - 2c(t,S) +c(t,S-\Delta S)}{\Delta S^2}$$

로 감마를 구할 수 있다 했습니다. 이 결과는 아래와 같이 나왔었고, 밑에 줄 왼쪽 그림이 감마를 표시한 그래프입니다.

아무래도 세 개의 값을 각각 구해 차분법으로 구하니, 정확성도 떨어지고, 세 개의 값을 구하는데서 많은 시간이 소요됩니다.

하지만 식(7)의 결과 그래프를 보십시오. 엄청 아름답지 않나요? 값도 안정적이면서 계산시간도 짧은 아주 좋은 방법임을 알 수 있습니다.

다음 글에서는 베가(Vega, 변동성에 대한 민감도)도 유사한 방법으로 어떻게 구할 수 있는지 알아보겠습니다.

'금융공학' 카테고리의 다른 글

| 클리켓 옵션 #1 클리켓 옵션이 뭐야? (0) | 2024.04.16 |

|---|---|

| 미래 주가 분포를 활용하여 콜옵션 베가 구하기 (7) | 2023.09.12 |

| 미래주가의 분포를 활용하여 콜옵션 델타 구하기 (0) | 2023.08.21 |

| GBM모델로 생성된 미래 주가는 어떻게 분포할까? 변동성이 커지면 분포는? (0) | 2023.08.11 |

| GBM 모델로 생성된 주가의 누적분포함수, 확률밀도함수 (0) | 2023.08.08 |

댓글