이번 글에서는 지수나 주식 같은 자산의 퍼포먼스(performance)가 무엇인지를 정의해보고, 이를 이용하여 두 개 이상 자산의 워스트 포퍼머(worst performer)의 개념이 무엇인지 알아보겠습니다.

예를 들어, 삼성전자와 신한지주의 2022.1.3~ 2022.10.13 종가 데이터를 준비해 보겠습니다.

해당 기간동안의 주가를 그래프로 나타내 보면,

이런 식으로 그려지겠죠. 삼성전자는 5~7만 원대에 주가 레벨이 형성되어 있고, 신한지주는 3~4만 원대입니다. 애당초 주가 레벨이 달라 어떤 종목이 더 실적이 좋은지 한눈에 구별이 안되네요. (주가 레벨이 높다고 해서 더 좋은 주식인 것은 아닙니다. 시가총액과 발행주식수에 따라 좋은 주식이 천원대일수도 있고, 나쁜 주식이 만원 대일 수도 있는 것이죠)

2022년 한해 동안 어떤 주식이 성과(performance)가 좋은지를 보기 위해서, 가장 좋은 방법은 기준점을 맞춰놓고 시작하는 것입니다.

퍼포먼스(performance)

주식의 퍼포먼스를 정의하기 위해서는 우선 기준시점과 기준 가격을 잡아야 합니다. 주식 시계열을 St라고 해보죠.

기준시점과 기준가격 잡기

기준이 되는 시점을 t=0이라 합시다. 그리고 이 시점의 종가 S0를 기준 가격으로 잡습니다.

예를 들어, 위의 삼성전자, 신한지주의 경우

| 종목 | 기준시점 | 기준가격 |

| 삼성전자 | 2022-01-03 | 78,600 |

| 신한지주 | 2022-01-03 | 37,250 |

이렇게 잡아보죠.

퍼포먼스 시계열 정의

기준시점 t=0과 기준가격 S0에 대한 퍼포먼스 시계열 st는 다음과 같이 정의합니다.

st:=St/S0

즉, 일종의 정규화(normalize)로 생각할 수 있는 것이죠. 특히 s0=S0/S0=1 이므로 퍼포먼스는 무조건 1에서부터 시작하게 됩니다.

엑셀로 퍼포먼스를 구해볼까요?

E, F열에 수식을 걸어 퍼포먼스를 구해줍니다. 그럼 두 주식 모두 1부터 시작하겠죠. 즉 시작 레벨이 맞춰진 것입니다.

차트를 그려보면

차트만 보더라도, 신한지주의 퍼포먼스가 더 괜찮은것을 알 수 있죠. 실제로 데이터의 끝날인 2022.10.13일의 퍼포먼스를 구해보면

| 구분 | 삼성전자 | 신한지주 |

| 2022.10.13 퍼포먼스 | 0.702 | 0.937 |

입니다. 해석하자면,

○ 삼성전자는 2022.1.3일 대비 70.2% 수준이다 (즉, 29.8% 평가 손실 중이다.)

○ 신한지주는 2022.1.3일 대비 93.7% 수준이다 (즉, 6.3% 평가 손실 중이다.)

와 같이 분석이 되겠죠.

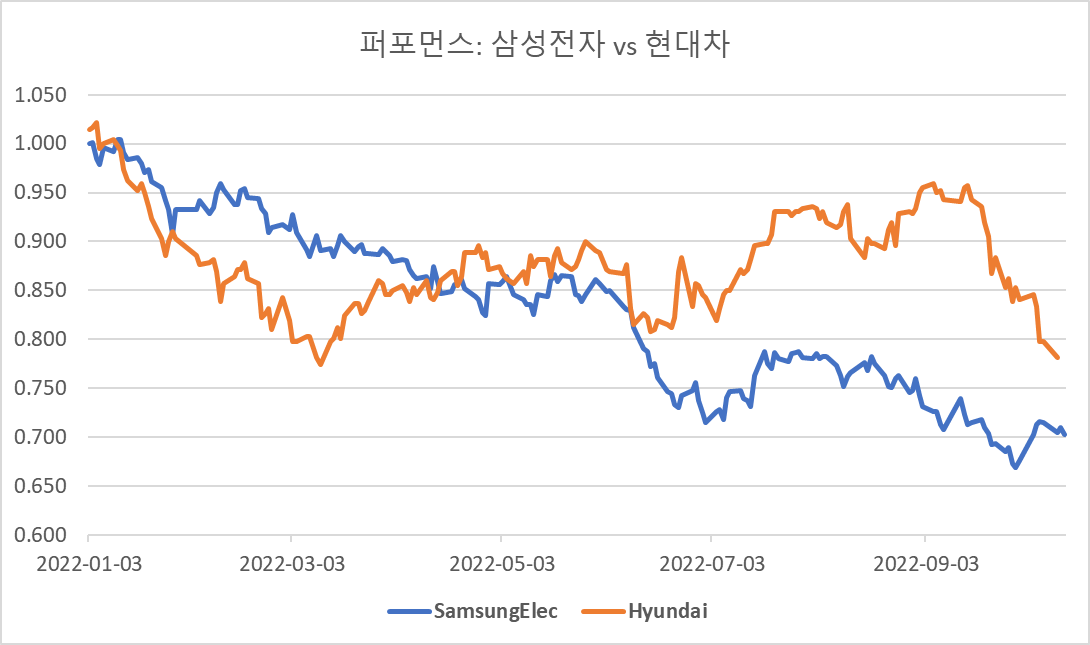

하나만 더 분석해 보겠습니다. 삼성전자와 현대차의 종가 비교 분석입니다. 현대차 주가는 2022.1월부터 10.13일까지 16~21만 원대에서 형성되어 있습니다.

위 그림만 봤을 때는, 어떤 종목의 퍼포먼스가 좋은지 감이 안오죠, 따라서 이때에도 퍼포먼스 개념을 이용하여 비교해 보겠습니다.

삼성전자와 신한지주의 퍼포먼스와는 달리 두 퍼포먼스가 앞서거니, 뒷서거니 하는 모습을 보이죠.

| 구분 | 삼성전자 | 현대차 |

| 2022.10.13 퍼포먼스 | 0.702 | 0.781 |

둘다 연초 대비 퍼포먼스는 안 좋지만, 상대적으로 현대차가 조금 더 좋다는 것을 알 수 있습니다.

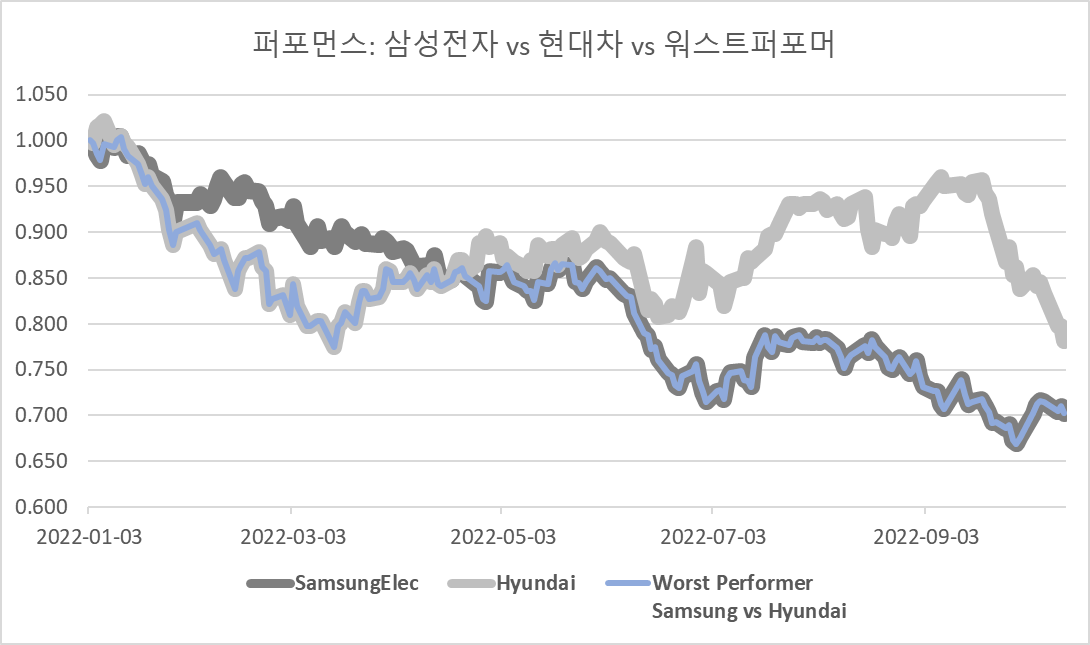

워스트 퍼포머

워스트 퍼포먼(Worst Performer)의 정의는 무엇일까요? n개의 자산 시계열

S1(t),S2(t),⋯,Sn(t) 가 있다고 합시다. 기준시점은 t=0이라 할 때, 각각의 퍼포먼스(performance)는

s1(t),s2(t),⋯,sn(t)

입니다. 각 i에 대해

si(t)=Si(t)/Si(0)

입니다.

이 때, s1(t),s2(t),⋯,sn(t)의 워스트 퍼포머(wp)는

wp(t):=min

으로 정의합니다.

위의 삼성전자, 현대차의 워스트 포퍼머의 움직임을 그려보면,

워스트 포퍼머가 명확히 드러날 수 있도록 삼성전자와 현대차를 회색 계열로, 워스트 포퍼머의 움직임은 하늘색 시계열로 표시했습니다. 당연한 얘기지만, 두 퍼포먼스의 그래프 중 아래에 위치한 움직임을 따라 그려주면 됩니다.

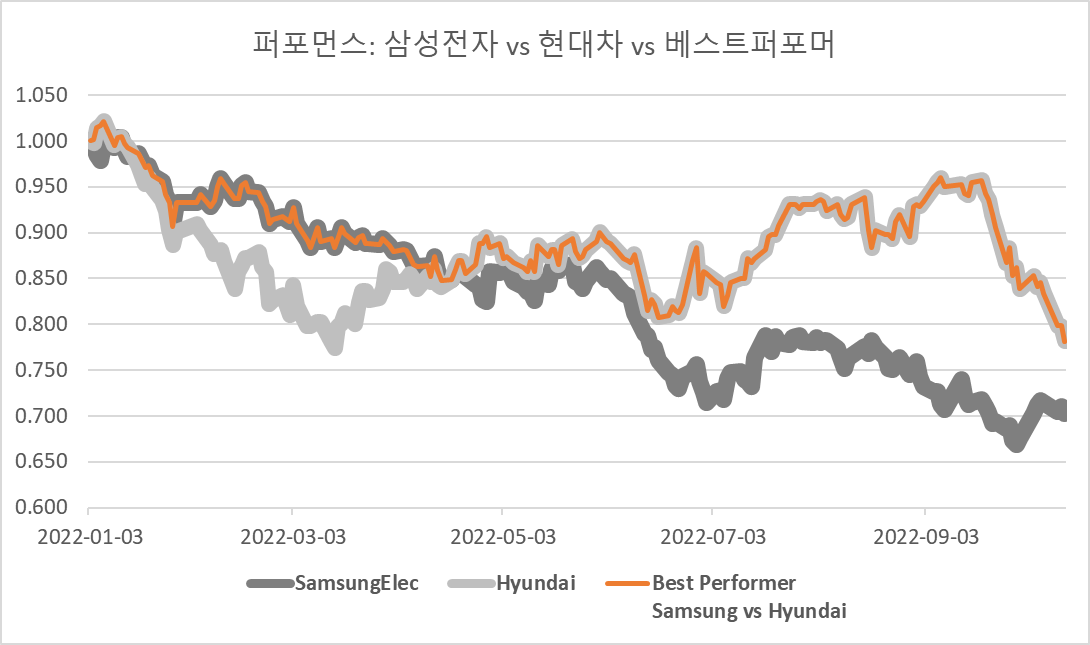

참고로 베스트 퍼포머(best performer)라는 개념도 있습니다. n개의 퍼포먼스 s_1(t), \cdots, s_n(t)에 대해서

bp(t) := \max \{s_i(t), 1\leq i\leq n\}

입니다.

위의 예에서 삼성전자와 현대차의 베스트 퍼포머 그래프는 아래와 같습니다.

워스트 퍼포머와 달리, 베스트 퍼포머는 퍼포먼스가 제일 좋은 자산을 따라가는 시계열이 됩니다.

'금융공학' 카테고리의 다른 글

| 워스트 퍼포머(worst performer)의 분포 #2 : Python Code (0) | 2022.10.26 |

|---|---|

| 워스트 퍼포머(worst performer)의 분포 #1 (0) | 2022.10.26 |

| 상관관계가 있는 실제 주가의 움직임 (0) | 2022.10.21 |

| 상관관계가 있는 세 자산이 움직이는 모습은? (0) | 2022.10.14 |

| 상관관계가 있는 여러 자산이 움직이는 모습 (0) | 2022.10.13 |

댓글