요즘 홍콩 H 증시가 폭락을 했죠. 2022년 7월부터 시작된 하락세는 10월 말 정점을 보여줘 급기야 HSCEI(항셍 차이나기업 지수)가 5천 포인트 밑을 하회하는 지경까지 이르렀습니다.

HSCEI 지수의 폭락과 맞물려 많이 뉴스에 많이 등장하는 단어가 있습니다. 바로 ELS라는 단어입니다.

HSCEI 지수가 폭락하니 ELS의 손실을 걱정하는 뉴스가 많이 등장합니다. 과연 ELS가 무엇일까요?

ELS 란?

ELS는 Equity Linked Securities 의 약자입니다. 주가(Equity)에 연계된(Linked) 증권(Securities)이라는 뜻입니다. 좀 더 구체적으로 쓰면,

지수나 주식에 연동하여 수익률이 결정되는 신종 유가증권

입니다. ELS는 다음의 특징들이 있습니다.

1. 증권사에서 ELS상품을 만들고 발행한다.

2. 다양한 수익 구조의 상품을 만들 수 있다.

3. 원금보장형 상품의 구조도 가능하여 안전성을 추구하는 투자자에게 맞는 상품 설계가 가능하다.

4. 파이팅이 넘치는 투자자를 위해 고쿠폰의 수익을 주지만 반대로 원금 손실의 확률도 감내해야 하는 상품 설계도 가능하다.

이런 저런 문구를 써놨지만, 어쨌든 ELS의 큰 특징은

지수/주식에 연동되는 수익 구조의 상품

고객의 니즈에 따라 매우 다양한 상품 설계 가능

두 개로 요약할 수 있습니다.

그럼 수많은 ELS 중 위 뉴스를 장식한, 요즘 손실이 이만저만이 아니라는 ELS는 어떤 형태의 상품일까요?

스텝다운 ELS (Stepdown ELS)

Stepdown ELS는 말그대로 뭔가가 단계적으로 내려가는 구조를 갖춘 ELS라 보면 되겠습니다. 손익구조를 살펴보죠.

손익구조는 크게 다음의 두 가지 유형의 배리어를 생각하면 됩니다.

○ 상환 배리어: 조기상환 배리어와 만기상환 배리어

○ 낙인(knock in) 배리어

그럼 가상의, 그러나 가장 유명한 구조인

3y 6m, 6Chance, 90/90/85/85/80/80, KI 60, 쿠폰은 연 10%

을 도표화 하여 살펴보겠습니다. 우선 3y6m의 뜻은 만기 3년에 상환 기회가 6개월에 한 번씩 6번 찾아온다는 얘기입니다.

기초자산의 퍼포먼스

ELS은 어떤 기초자산의 퍼포먼스에 연동됩니다. [금융공학] - 워스트 퍼포머(worst performer)의 분포 #1 글에서 퍼포먼스를 설명해 놓았습니다. 퍼포먼스는 기준가 대비 이 자산이 어떤 성과를 내고 있냐는 척도로서 기준가가 S0이고 시점 t에서의 자산 가격이 St이면

St/S0

가 퍼포먼스인 것입니다. 따라서 이 퍼포먼스는 ELS 발행당시는 항상 1로 시작하는 일종의 normalization이라 생각하면 됩니다.

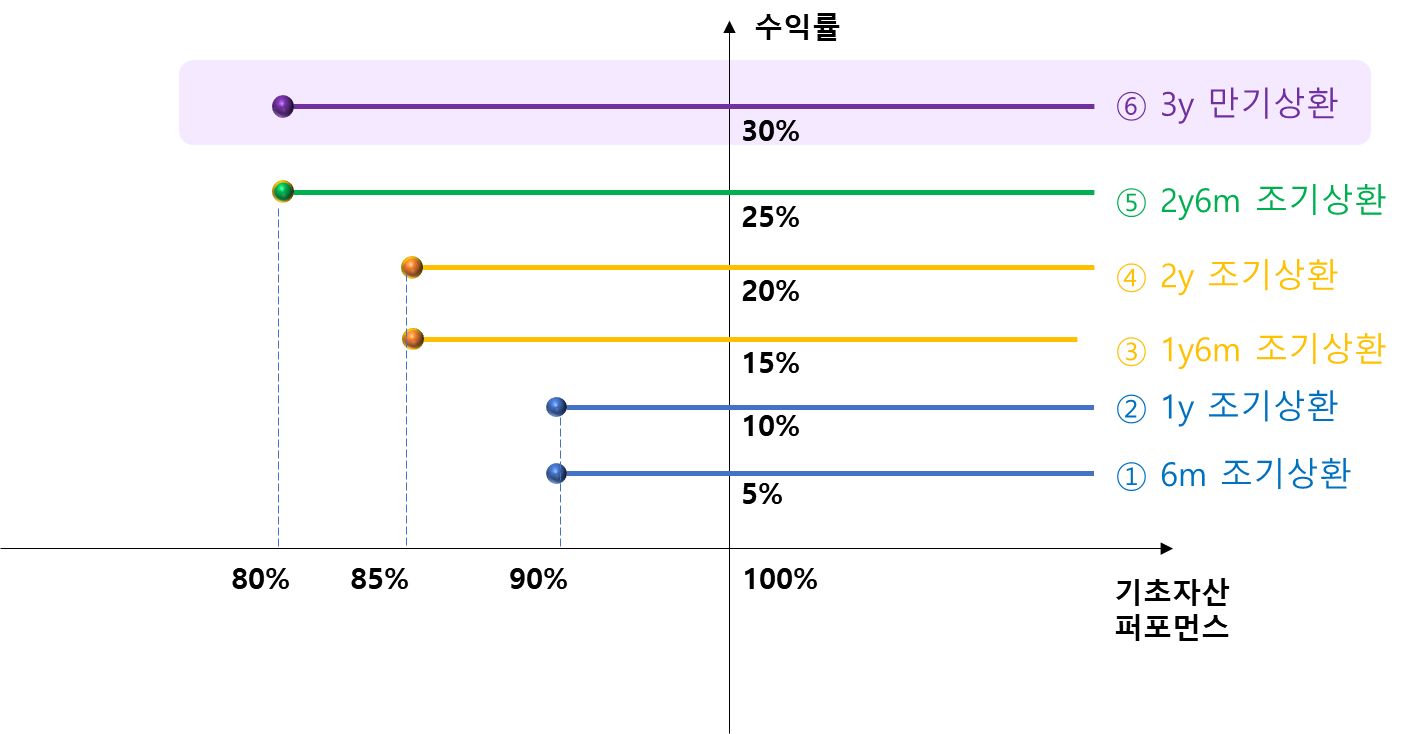

조기상환 수익구조

조기상환의 수익구조를 그래프로 그려보면 아래와 같습니다.

기초자산의 퍼포먼스를 아직 정의하지 않았으나, 얘와 조기상환 배리어의 위치 관계를 놓고 수익을 따지는 것입니다.

| 순번 | 조기상환 시점 |

수익 만족 조건 | 수익(원금대비) | 비고 |

| ① | 6m 시점 | 기초자산 퍼포먼스가 90% 이상일 때 | 105% | 수익 조건 불만족시, 다음 조기상환 기회로 순연됨 |

| ② | 1y 시점 | 기초자산 퍼포먼스가 90% 이상일 때 | 110% | |

| ③ | 1y 6m 시점 | 기초자산 퍼포먼스가 85% 이상일 때 | 115% | |

| ④ | 2y 시점 | 기초자산 퍼포먼스가 85% 이상일 때 | 120% | |

| ⑤ | 2.5y 시점 | 기초자산 퍼포먼스가 80% 이상일 때 | 125% |

기초자산 퍼포먼스가 어떻게 움직이든 간에, 조기상환 시점에 관찰하여 해당 배리어를 넘어서 끝나게 되면 수익을 약속한다는 것입니다. 그런데 조건이 아주 후하죠? 만기가 길어질수록 조기상환 배리어는 내려갑니다. 즉, 어떻게든 수익을 제공하고픈 의지가 반영됐달까요? 또 조기상환이 늦춰질수록 약속한 쿠폰도 2배씩 뛰죠.

이런 의미에서 step down 이라는 이름표가 붙게 된 것입니다.

만일 ①~ ⑤ 까지 모두 만족을 안하면 어떤 상품이 될까요? 바로 만기 시점의 기초자산 퍼포먼스를 관찰하여 수익이 결정됩니다. 그런데.. 재수 없으면 손실이 지급될 수도 있습니다.

만기 상환으로 넘어가 보죠.

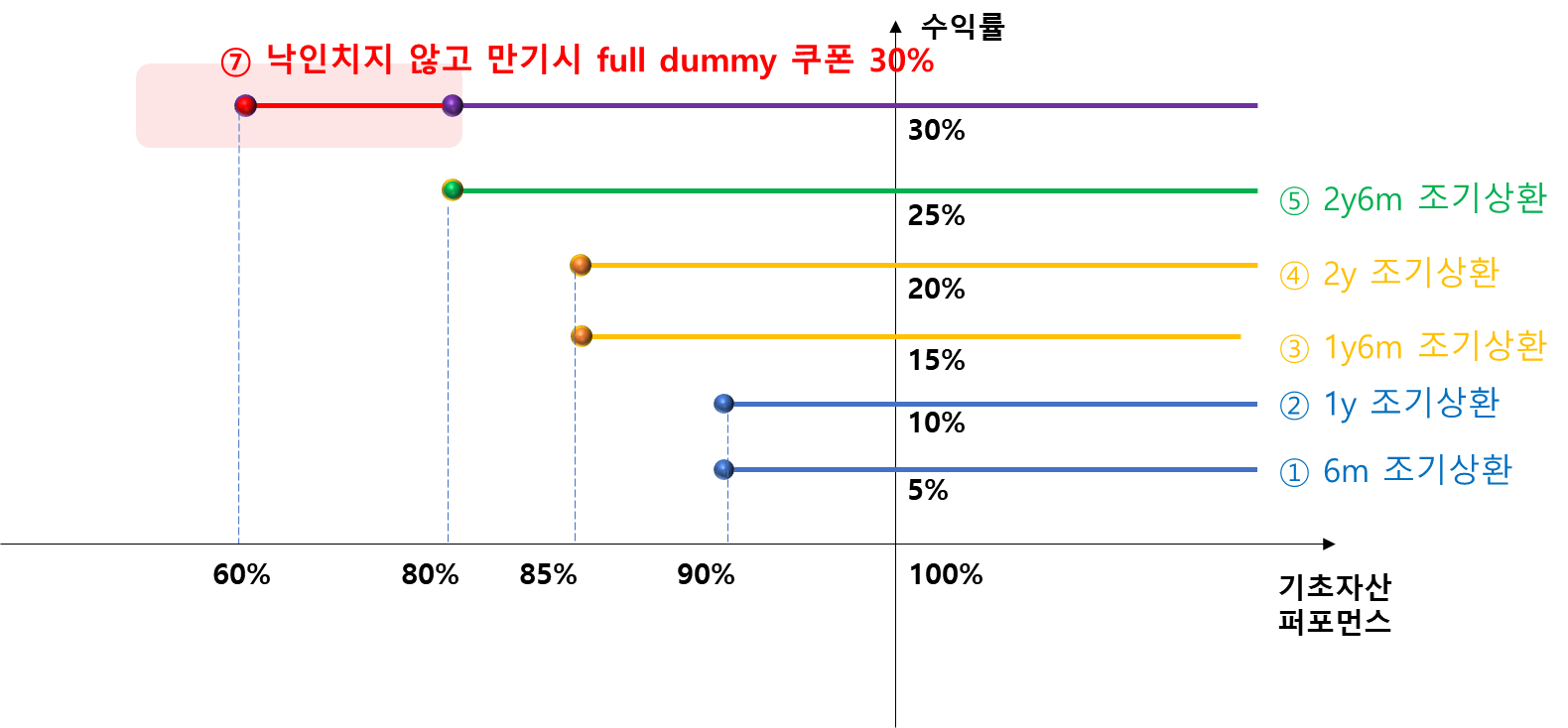

만기 상환 #1 : 기초자산 퍼포먼스가 만기배리어 이상일 때

조기상환이 안되어 드디어 만기 3y 째를 관찰하게 됩니다. 만일 만기 때 배리어인 80%을 기초자산 퍼포먼스가 넘어 있다면, 바로 수익지급입니다. 수익률은 3년간 30%가 되죠.

이것마저 만족을 안하면 수익은 어떻게 되는 걸까요? 여기서 낙인(knock in) 배리어가 등장합니다.

이 상품이 3년동안 살아오면서 기초자산 퍼포먼스도 다양한 값으로 변했을 것입니다. 그 와중에 만일 Knock in 배리어인 60% 를 한 번이라도 하회한 적이 있으면 Knock in을 쳤다, 또는 손실 가능구간으로 들어갔다고 표현을 합니다. (여기서 중요한 점은 아무리 낙인을 친 상황이라도 각 조기상환 시점에 조기상환 배리어, 만기상환 시점에 만기상환 배리어를 넘게 되면 수익 지급으로 끝납니다.)

만기 상환 #2 : 낙인 상황이 아니면서 기초자산 퍼포먼스가 60~80% 사이에서 끝날 때,

이 때는 마지막 배리어를 끝끝내 넘지 못한 상황이더라도 3년간 낙인도 안치고 수고했다는 의미에서 아주 큰 수익을 지급합니다. 이 때 주는 쿠폰을 full dummy 쿠폰이라 하는데요, 보통 만기 시 쿠폰과 동일하게 줍니다. 낙인 안친 것에 대한 보상으로 큰 수익 챙겨주는 것이죠.

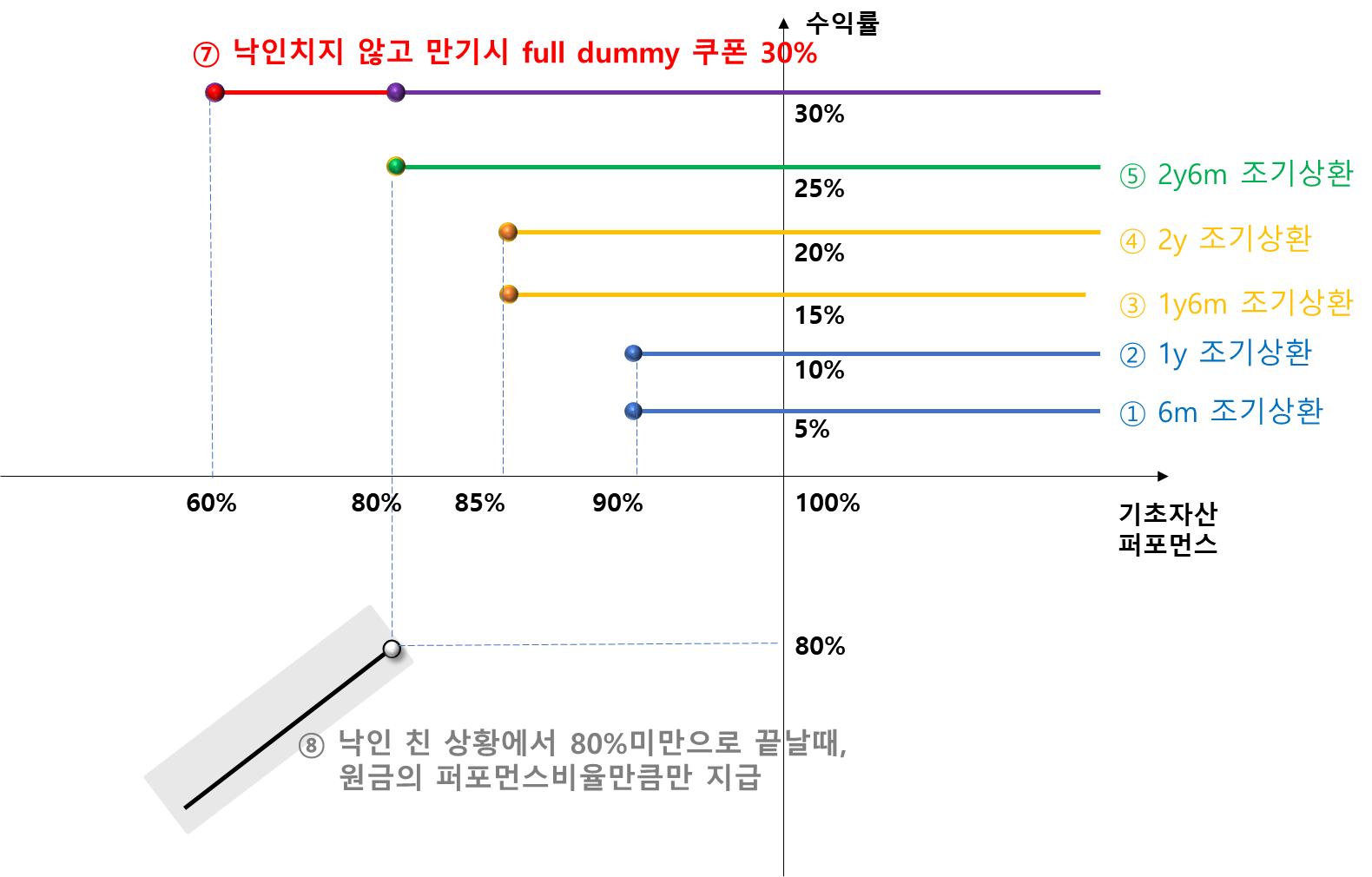

이제 마지막 경우입니다. 기초자산 퍼포먼스가 저조하여 60%을 하회한 적이 있으면 어떻게 될까요? 바로 낙인을 쳐버린 상황이 되고 이 때 새로운 손익 구조가 생겨나는데, 이것이 좀 무시무시합니다.

만기 상환 #3 : 낙인을 쳤고 기초자산 퍼포먼스가 마지막 배리어 미만으로 끝날 때,

드디어 믿었던 ELS에 손실 가능성이 생겼습니다. 낙인을 친 상황에서 기초자산 퍼포먼스가 마지막 배리어를 하회하면 투자금의 일부만 지급하게 됩니다.

예컨대 낙인을 치고 마지막 날 기초자산 퍼포먼스가 50% 이다, 즉 상품 시작일에서 반타작이 난 상황이면 원금의 50%만 돌려주는 것이지요. 기초자산 퍼포먼스가 79%로 끝났다면, 원금의 79%밖에 건지지 못하는 상황인 것입니다.

손실 구간을 조그맣게 표시해서 그렇지, 기초자산 퍼포먼스가 극단적으로 0%가 되면, 원금을 죄다 잃는 상황도 있을 수 있습니다.

그렇다면 이를 모두 종합하여 수익/손실 구조를 표로 정리해 보겠습니다.

| 상환 | 순번 | 조기상환 시점 |

수익 만족 조건 | 수익(원금대비) | 비고 |

| 조기 상환 |

① | 6m 시점 | 기초자산 퍼포먼스가 90% 이상일 때 | 105% | 수익 조건 불만족시, 다음 조기상환 기회로 순연됨 |

| ② | 1y 시점 | 기초자산 퍼포먼스가 90% 이상일 때 | 110% | ||

| ③ | 1y 6m 시점 | 기초자산 퍼포먼스가 85% 이상일 때 | 115% | ||

| ④ | 2y 시점 | 기초자산 퍼포먼스가 85% 이상일 때 | 120% | ||

| ⑤ | 2.5y 시점 | 기초자산 퍼포먼스가 80% 이상일 때 | 125% | ||

| 만기 상환 |

⑥ | 3y 시점 | 기초자산 퍼포먼스가 80% 이상일 때 | 130% | |

| ⑦ | 상품 기간동안 낙인을 치지 않고, 기초자산퍼포먼스가 60%~80% 일 때, |

130% | full-dummy | ||

| ⑧ | 상품 기간 동안 낙인을 치고 기초자산 퍼포먼스가 80% 미만일 때 |

원금× 만기퍼포먼스 | 손실! |

구조가 너무 복잡하죠? 잔뼈가 굵은 투자자들도 매일 들여다보지 않으면 까먹기 십상인 복잡성을 자랑하는 상품입니다.

그런데 이런 난해함을 이기고 스텝다운 ELS는 어떻게 투자자의 마음을 사로잡았을까요?

스텝다운 ELS의 간결한 철학

스텝다운이 근 20년 동안, 한 때 100조가 넘는 잔고를 뽐낼 정도로 투자자의 마음을 사로잡은 이유는 다음의 한 구절입니다.

"지수가 3년동안 반타작만 안 나면 예금이자는 비교도 안 되는 아주 큰 수익을 드립니다"

그렇습니다. 위 문장에는 낙인 배리어가 50%라는 의미가 숨어 있고, 기초자산의 주를 이루는 KOSPI200이나 S&P500, HSCEI 등 기초자산 퍼포먼스가 낙인만 피해 간다면, 어쨌든 수익이라는 것입니다.

손실 가능이라는 리스크가 숨어 있다보니 반대급부로 high return 이 가능하여 예/적금 이율보다는 훨씬 더 두둑이 고객을 챙길 수 있는 것이지요.

사실, 지수형 ELS 즉, 기초자산이 모두 지수인 상품들은 여지껏 손실 상환된 적이 없습니다. 심지어 거의 모두 낙인도 치지 않은 채 안정적인 수익 상환이 가능했었죠.

그런데 요즘, 기초자산의 대장격으로 쓰이는 항셍 지수가 폭락에 폭락을 겪으며 HSCEI를 기초자산으로 하는 ELS가 대부분 낙인을 쳐버린 상황으로 진입 중이라는 것입니다. ELS를 발행한 증권사나 이에 투자한 투자자 모두 긴장을 할 수밖에 없는 시장 상황이 돼버린 것이죠.

과연 지수 불패가 될 것인지, ELS가 녹록지 않은 상품임을 깨닫는 기회가 될지 지켜봐야 겠습니다.

'금융공학' 카테고리의 다른 글

| Brownian bridge: 1년뒤 주가타겟을 정조준하는 일일주가의 움직임을 모델링하자 #1 (0) | 2022.11.24 |

|---|---|

| 키움 ELS 1호의 만기근처 평가가격의 변화 (0) | 2022.11.21 |

| 워스트 퍼포머(worst performer)의 분포 #2 : Python Code (0) | 2022.10.26 |

| 워스트 퍼포머(worst performer)의 분포 #1 (0) | 2022.10.26 |

| 자산의 퍼포먼스(performance)와 워스트포퍼머(worst performer) (0) | 2022.10.24 |

댓글