이번 글은 지수/주가 모델링 중 유용한 테크닉으로 알려진 브라운 브리지(Brownian bridge)에 대해 알아보려 합니다.

Brown 운동은 위너 프로세스(Wiener process)로도 잘 알려져 있으며, 지수/주가 모델 중 GBM 모델을 설명하는데 긴요하게 쓰입니다.

주가를 St라 했을 때, GBM 은

dSt/St=(r−q)dt+σdWt

형태의 다이나믹을 가집니다. 여기서 Wt는 위너 프로세스입니다. 이토의 렘마를 이용하여 이를 풀면 미래의 특정 시점 T에 대해

S(T)=S(0)exp((r−q−12σ2)T+σ√Tz)

식으로 쓸 수 있습니다. 여기서 z는 표준 정규분포 난수입니다.

따라서 미래 시점 T에 기대되는 주가 S(T)를 산출하기 위해서 난수 z를 계속 뽑아가며, 가능할 법한 S(T)들을 뽑아냅니다. 이 자료를 바탕으로 미래를 예측해 보는 것이죠.

식(1)을 이용하여 현재가 S(0)=100인 상태에서 1년 뒤, 즉, T=1에서의 예상 주가들을 20개만 뽑아내면 아래 그림처럼 분포할 것입니다(무위험 이자율 2%, 주식의 변동성 30% 가정, 배당은 없음)

이렇게 1년 뒤의 주가 분포를 예측해 볼 수 있는데요. 1년 동안 주가가 어떻게 흘러서 저런 예측값들이 나왔는지 궁금할 경우가 있습니다. 요즈음은 금융 상품 구조나 거래의 조건이 복잡해지면서, 만기 주가 상태뿐이 아닌, 만기까지 어떻게 흘러왔는지를 따져 볼 필요가 생겼거든요. 예를 들어 아래 그림과 같이 특정 타깃에 어떻게 도달했는지를 이론적으로 알아볼 필요가 있는 것이죠.

일례로, 아래 그림처럼 도달했을 수 있습니다.

특히 스텝다운 ELS처럼 조기/만기 상환의 위치가 제일 중요한데, 조기/만기 상환이 안될 경우 데일리로 낙인을 쳤는지 여부를 따져야 하는 상품들을 모델링할 때, 이런 니즈가 필요하겠죠.

이렇게 특정 종착역(위 그림에서는 시작점인 S(0)와 끝점인 S(T)) 두 개를 잇는 패스를 생성하는 과정을 마치 다리를 놓는 과정처럼 보인다 해서 bridge라는 용어를 쓰고, Brownian 운동(위너프로세스)으로 주가는 움직여야 하므로 이를 합쳐서

브라운 브리지(Brownian Bridge)

라 합니다.

이제 위의 다리를 어떻게 건설하는지 알아보겠습니다.

Brownian Bridge 설계

미래의 한 시점을 T 라 합시다.

위너 프로세스 Z(t)에 대해 Z(0)이 시작 역, Z(T)가 종착역이라 합시다. 이 두 값은 이미 결정된(알려진) 값들이라 합시다. 가장 어설픈 다리는 아래와 같이 선형으로 다리를 연결해 보는 것입니다.

시간축과 난수 축 2차원 평면에서 (0,Z(0)) 과 (T,Z(T))를 연결하는 직선은

y=Z(T)−Z(0)Tx+Z(0)

입니다. Z가 위너 프로세스이므로 Z(0)=0 이 되고요. 따라서 시점 t에서의 값은

tTZ(T)

입니다. 이 친구를 브라운 브리지라고 우겨 볼 수 있겠죠. 얘를 B(t)라 해봅시다. 즉,

B(t)=tTZ(T)

라 합시다.

이왕 만드는 김에, B(t)를 위너 프로세스로 만들고 싶습니다. 과연 B(t)는 위너프로세스일까요?

B(t)가 위너프로세스라면, E(B(t)2)=t 여야 할 것입니다. 분산이 t이기 때문이죠.

그런데 식(2)의 우변을 제곱하여 기댓값을 구하면

E(t2T2Z(T)2)=t2T2T=t2T

가 나와서 성립하지 않습니다.

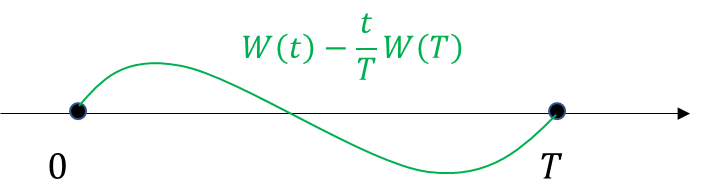

약간의 보정을 해보죠. 식(2)의 우변에

W(t)−tTW(T)

를 더해봅시다. 여기서 W(t)은 기존의 Z(t)와 독립인 또 다른 위너프로세스입니다.

식(3)은 다음과 같은 특징이 있습니다. t=0을 대입하면 준식은 0입니다. t=T를 대입해도 0이 나오죠. 따라서 식(3)은 0과 0을 연결하는 또 하나의 다리인 셈입니다.

이제 식(2)을 다음과 같이 세팅합니다.

B(t)=tTZ(T)+W(t)−tTW(T)

그럼 B(t)는 위너프로세스가 될까요? 우선 모든 t에 대해 평균이 0인 정규분포임은 확실합니다. Z(T),W(t),W(T)의 1차 결합으로 이루어져 있으니 당연히 정규분포이고, 각각의 평균이 0이니 일차 결합한 값도 0이죠.

분산을 구하기 위해 2차 모멘텀인 E(B(t)2)의 값을 계산해보겠습니다.

B(t)2=(tT)2Z(T)2+2tTZ(T)(W(t)−tTW(T))+(W(t)−tTW(T))2

여기에 기대값 E(⋅)를 취해볼까요.

첫 번째 항은 Z(T)2의 기댓값이 T 임을 이용하면 t2T2⋅T=t2T 를 얻습니다.

두 번째 항은 Z(T)와 W(⋅)가 독립임을 이용하면 곱하기가 서로 분리되어 기댓값이 취해지므로 0을 얻죠.

세 번째 항은

E(W(t)−tTW(T))2=E(W(t)2)−2tTE(W(t)W(T))+t2T2E(W(T)2)=t+t2T−2tTE(W(t)W(T))=t+t2T−2tT⋅t=t−t2T

입니다. 위 등식의 세 번째 등식은

E(W(t)W(T))=E(W(t)(W(T)−W(t))+E(W(t)2)=E(W(t))E(W(T)−W(t))+t=t

가 나옵니다. 위너프로세스의 정의에 의해 W(t)와 W(T)−W(t)가 독립이기 때문이죠.

따라서 정리하면

E(B(t)2)=t2T+t−t2T=t

를 얻었습니다. 즉, B(t)의 분산은 t라은 얘기가 됩니다.

따라서 B(t)가 위너프로세스가 됨을 알 수 있습니다(물론 위너프로세스를 엄밀하게 증명하는 방법은 아닙니다.)

일반적인 Brownian Bridge

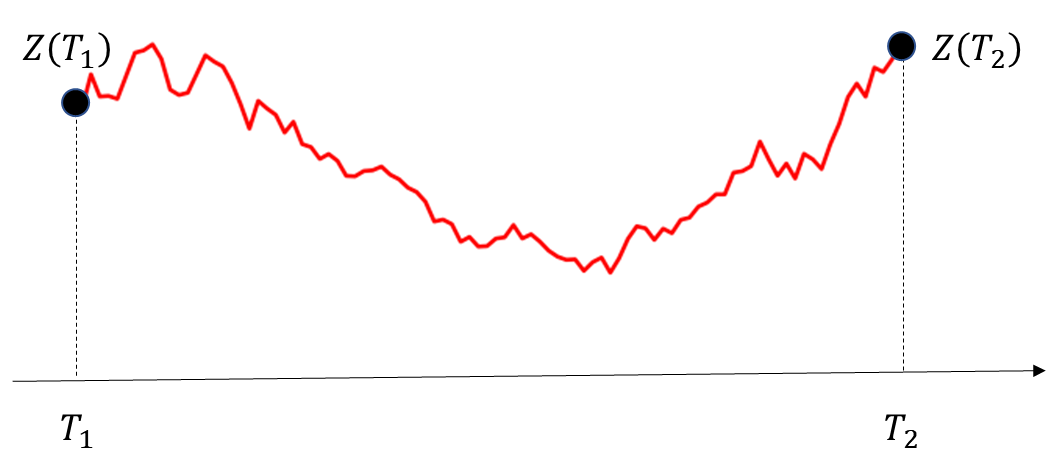

위의 경우는 한 시점이 0인 경우를 가정했습니다. 그러면 만일 일반적인 시점 T1과 T2를 연결하는 다리는 어떻게 될까요?

T1 시점에 위너프로세스가 Z(T1)이고, T2 시점에 Z(T2)로 미리 결정되어 있다고 가정을 해보겠습니다.

위 그림에서 빨간 선처럼 위너 프로세스로 다리를 연결하려면 어떻게 할까요?

식 (4)의 원래 숨은 뜻은

B(t)=Z(0)+tT(Z(T)−Z(0))+W(t)−tTW(T)

였는데요, 이것을 자연스럽게 확장하면 됩니다.

이제 t은 T1과 T2사이의 시점이 되는 것이고, 0↦T1 , T↦T2인 상황이죠.

그럼 만기는 T↦T2−T1 에 대응될 거고요. 마지막으로

t↦t−T1

에 대응될 것입니다. 따라서 다음처럼 Brownian Bridge를 건설하면 됩니다.

Brownian Bridge 일반 버전

T1<=t<=T2 인 시점 t에 대해, B(t)=Z(T1)+t−T1T2−T1(Z(T2)−Z(T1))+W(t−T1)−t−T1T2−T1W(T2−T1)

이제 Brownian bridge의 원리를 알았습니다. 그러면 이를 이용하여 어떻게 주가 패스를 생성할 수 있는지 다음 글에서 다뤄보도록 하겠습니다.

'금융공학' 카테고리의 다른 글

| Brownian Bridge: 미래 주가타깃을 정조준하는 주가패스를 만들자. (0) | 2022.11.25 |

|---|---|

| Brownian bridge: 1년뒤 주가타겟을 정조준하는 일일주가의 움직임을 모델링하자 #2 (0) | 2022.11.24 |

| 키움 ELS 1호의 만기근처 평가가격의 변화 (0) | 2022.11.21 |

| 스텝다운 ELS (0) | 2022.11.16 |

| 워스트 퍼포머(worst performer)의 분포 #2 : Python Code (0) | 2022.10.26 |

댓글